字数: 2886 | 预计阅读时间: 6 分钟 | 浏览次数: 10074

在自民党总裁选出人意外的结果之后,市场快速反应,股债汇三市出现明显分化:股市受到“刺激性财政+宽松货币”预期的支撑,而超长期国债和日元则承压。对投资者而言,这不是简单的宏观行情波动,也从侧面暴露出日本财政与金融制度互动脆弱点的事件。

市场的即时反应:高市交易(Takaichi Trade)的形成

自民党新任总裁高市早苗以延续“安倍经济学”式的财政刺激为政策取向,被市场解读为未来财政扩张与货币宽松并行的信号。本周一(10/6) 东京股市大幅上涨,日经平均指数收盘上涨2175日元至47,944日元,TOPIX上涨96.89点至3,226点,双双刷新历史最高纪录。市场对其推动财政扩张、刺激经济政策的预期升温,买盘广泛涌入,带动整体市场强劲反弹。东京股市7日继续小幅收涨,日经平均指数连续第4个交易日上扬,收盘上涨6日元至47,950日元,略微刷新历史最高收盘纪录,并在盘中与TOPIX一同创下新高。

股市因此出现“高市交易”(Takaichi trade),日经指数触及历史高位,尤其是受益于外需与半导体、数据中心等高科技领域的个股。同时,市场对日银可能的进一步正常化(加息)预期被削弱,短期内对不动产板块形成支撑;但另一方面,若财政扩张导致国债发行增加或财政可持续性争议加剧,超长期国债收益率可能承压走高,进而传导为房地产融资成本上升的风险。

由于预测日银涨息会缓慢,不动产指数增长领跑各个行业。

这一轮上涨虽强势,但背后隐含的制度性风险不容忽视。市场之所以反应如此剧烈,原因在于日本经济长期依赖“财政扩张+日银非常规政策”的脆弱平衡。

高市政策主线与外国人政策的潜在影响

高市早苗推崇“强国”与“国家安全”优先的路线,她将防卫、经济自主与外交独立视为政策核心。在这种理念下,对外国人和移民政策,她可能倾向“严格控制、条件导向”的管理方式,而并非完全拒绝或极端排斥。不过,她的政策取向和言论,可能会使在日外国人、华人社区、跨国经营或投资者等群体面临更高的不确定性。

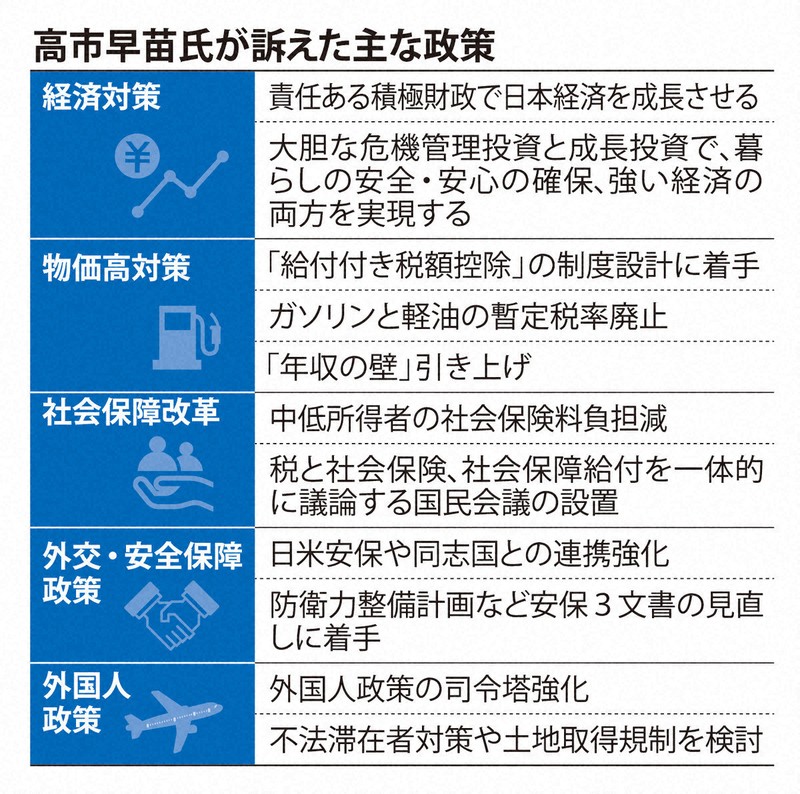

她目前发表的主要政策如下

经济政策: 旨在通过废除汽油临时税率和导入附带补助金的税收抵免等措施来应对物价上涨,并通过“负责任的积极财政”实现经济增长。

安全保障政策: 增加防卫开支、建立网络防御体系和强化经济安全保障,以全力捍卫国家主权和安全。

科学技术与数字政策: 加速对人工智能、半导体和量子技术等尖端领域的增长投资,从而创造创新。

外国人政策: 将严格限制非法滞留和外国人购置土地,以强调直面国民不安的立场。

其他政策: 将扩充少子化对策、振兴地方、进行教育改革,并抛弃“工作与生活平衡”的概念,主张全力以赴的工作姿态。

外国人政策的具体方向

根据高市早苗的言论和相关报道,其外国人政策可能包括以下具体方向:

限制外国人土地购买: 强化对外国人购买日本土地的限制,尤其是在国家安全敏感地区,以应对与安全保障相关的担忧。10月6日国土交通省对《国土利用计划法》的实施规则进行了修订,在原有的土地交易申报事项(如购买金额、使用目的、所有者住址等)中,增加了国籍这一项,被视为是进一步管控的准备工作。

严格管理非法居留: 加强对非法滞留外国人的执法,并采取更严厉的措施。这可能包括增加执法人员,以确保法律得到严格执行。

重新审视移民政策: 表示将从零开始重新思考外国人政策,特别是关于文化和背景差异较大的人群的接收方式。

修订《技能实习制度》: 尽管在今年6月已决定将其替换为《育成就劳制度》,但高市对该制度的立场可能影响未来的实施细则。她可能会更加强调技能培训和回归母国。

高市早苗的外国人政策方向可能对日本产生多方面影响。一方面,严格的执法和收紧的政策可能会让部分居民感到社会治安有所改善,尤其是在对外国人口的治安影响有担忧的地区。另一方面,随着对外国劳工的限制收紧,日本在建筑、护理和农业等行业可能面临劳动力短缺问题加剧,这些行业在很大程度上依赖外国劳工来填补职位空缺。此外,尽管高市强调刺激国内经济增长,但外国劳动力的减少可能会影响经济活动,尤其是那些依赖外国雇员的企业。因此,在居民可能感受到社会控制收紧的同时,日本经济可能会因劳动力减少而面临挑战。

制度层面的隐忧下投资者的风险与机遇

要把这次市场动荡放回制度脉络看,关键在于日本长期以来存在的“财政依赖+央行非常规政策”组合。日本政府债务占GDP比重长期居高不下,财政政策在政治周期中易被工具化以换取短期刺激效果;与此同时,日银在负利率与收益率曲线控制(YCC)政策下承担了压低长期利率的任务。这种财政和货币的“隐性协作”在平稳时期可以压平违约风险,但在政治方向出现明显偏差(例如高市主张更积极的赤字融资以推动防卫或减税)时,市场对国债供给与货币政策边界的重新定价会快速放大至利率和汇率层面。

制度漏洞主要体现在三点:

财政规则的约束力不足。现行法律与预算程序在紧急财政扩张面前缺乏有效制衡,使得债务供给具有较高的政策随意性。

央行独立性在政治期望下易被市场质疑,尤其当政府公开表示赤字国债为政策工具时,市场会怀疑日银是否会被迫配合货币化,从而改变利率风险溢价。

信息披露与风险计量的滞后,尤其是在不动产领域,地方政府债务、土地出让与税收优惠等数据分散且滞后,难以快速被市场模型吸收,从而在政治面变动时出现估值误差。

将上述制度洞见落到投资实务,影响是多层面的。短期内,若市场确信财政扩张将与低利率并行,不动产股、REIT 和高杠杆的地产开发商可能获得估值溢价;尤其是那些现金流稳定、对利率敏感度较低的物流地产、数据中心与部分住宅项目将成为资金追逐的对象。然而,这种正面行情掩盖了中长期的利率转向风险:如果财政扩张引发对国债供给的担忧,投资者可能会要求更高的期限溢价,推动超长期收益率上升,从而提升再融资成本、压缩开发商利润并拉高贷款违约概率。日本房地产在大量使用长期浮动/重定价条款的债务结构下,对利率上行尤其敏感。

结语:从短期行情到长期韧性

高市上台带来的并非单一利好,而是一次“制度性压力测试”。

短期政策刺激可以推高股价与不动产估值,但财政可持续性、日银独立性与外资监管的中长期交织,才是决定市场方向的关键。

在这种环境下,不动产投资的胜负不再取决于“押对行情”,而是取决于能否以数据与风险模型构建足够的投资弹性。

参考资料

【来源:朝日,大規模土地取得者に国籍の届け出義務化 国交省 外国人の取引把握,2025(原文报道)】https://news.yahoo.co.jp/articles/6bc0a3c38235915901a6fff615a76851f116f415

【来源:毎日新聞,高市氏が唱える「責任ある積極財政」とは つきまとう財政悪化の懸念,2025(原文报道)】https://mainichi.jp/articles/20251004/k00/00m/010/247000c

【来源:読売新聞,党内有数のタカ派・高市氏、総裁選でも外国人巡る発言で批判招く…識者「総裁の発言はより慎重に」,2025】https://www.yomiuri.co.jp/politics/20251005-OYT1T50052/