字数: 5284 | 预计阅读时间: 11 分钟 | 浏览次数: 7195

从“用别人的钱致富”到“现金流赤字”——高杠杆时代的终章

曾靠“零头金+高杠杆+租金养债”迅速积累资产的这套投资逻辑,如今在利率上升、监管趋严、成本暴涨与资本利得预期下修的多重打击下彻底失效。日本央行已正式启动加息周期,贷款利率普遍上调至2%~3.5%,而城市中心地区的投资物件利回仅剩2%~3%。同时,维护成本、耐震标准与建筑修缮费用大幅上升,导致以往靠低持有成本滚雪球的策略不再成立。

超级房东(Super Oya-san)模式

“超级房东”(Super Oya-san)模式,是指在2000年代至2010年代中期日本房地产投资热潮中广泛流行的一种杠杆型投资模式,主要面向上班族与中产阶级个人。

典型做法是:投资人通过极低首付甚至“零头金”,借助高比例的银行贷款(Full Loan 或 Over Loan),购买一整栋公寓(通常为木造或轻钢造的低层集合住宅),以租金收入覆盖还款并实现资产增值。

由于当时日本处于超低利率环境,加上房地产中介、金融机构、担保公司“三方一体”的运作,导致许多投资人即便缺乏经验与资本,也能快速“上车”成为所谓的“大家”(Oya-san)。

这种模式一度被视为“用别人的钱实现财富自由”的FIRE代表,上升成为了类似“都市传说”类的美谈。由于门槛低(基本300万日元年收入就可以开始),银行政策好(大手都可以做over loan, 而且审查松),而且房产涨势喜人,一时间吸引了大量的人入局。

代表人物与成功案例

金森重樹(Shigeki Kanamori)

著作:《1年で10億つくる!不動産投資の破壊的成功法》(一年赚十亿!房地产投资的破坏式成功法)

特色:通过收益还原法实现整栋投资套利,发起「通販大家さん」项目,大量培养“邮购型”房东。

模式:中介撮合 → 高杠杆贷款 → 投资整栋物件 → 委托管理 → 现金流转正。

藤山勇司(Yūji Fujiyama)

著作:《年収300万円でも大家になれる》(年收300万也能当房东)

被称为“低收入也能成为不动产投资者”的启蒙人物。

主张从地方高回报小公寓入手,通过积累快速滚雪球。

木村隆之(Takayuki Kimura)

代表书籍:《区分マンション投資で毎月20万円を得る!》(靠区分公寓投资每月赚20万)

尽管聚焦的是区分公寓,但也推崇使用贷款打造“资产型收入管道”。

在Amazon上搜索Super Oya / Salaryman Oya会出现不少相关书籍结果。这些“名人”大多已经成立了资管(AM)或者是投资咨询公司,现在在市场下行的情况下改个法子赚着跃跃欲试入局的新手们的钱。

近年逐渐增多的暴雷事件

近年来,“超级房东(Super Oya-san)”模式在日本遭遇了严重反噬,其背后的系统性脆弱性逐渐暴露,引发一系列金融与社会问题。

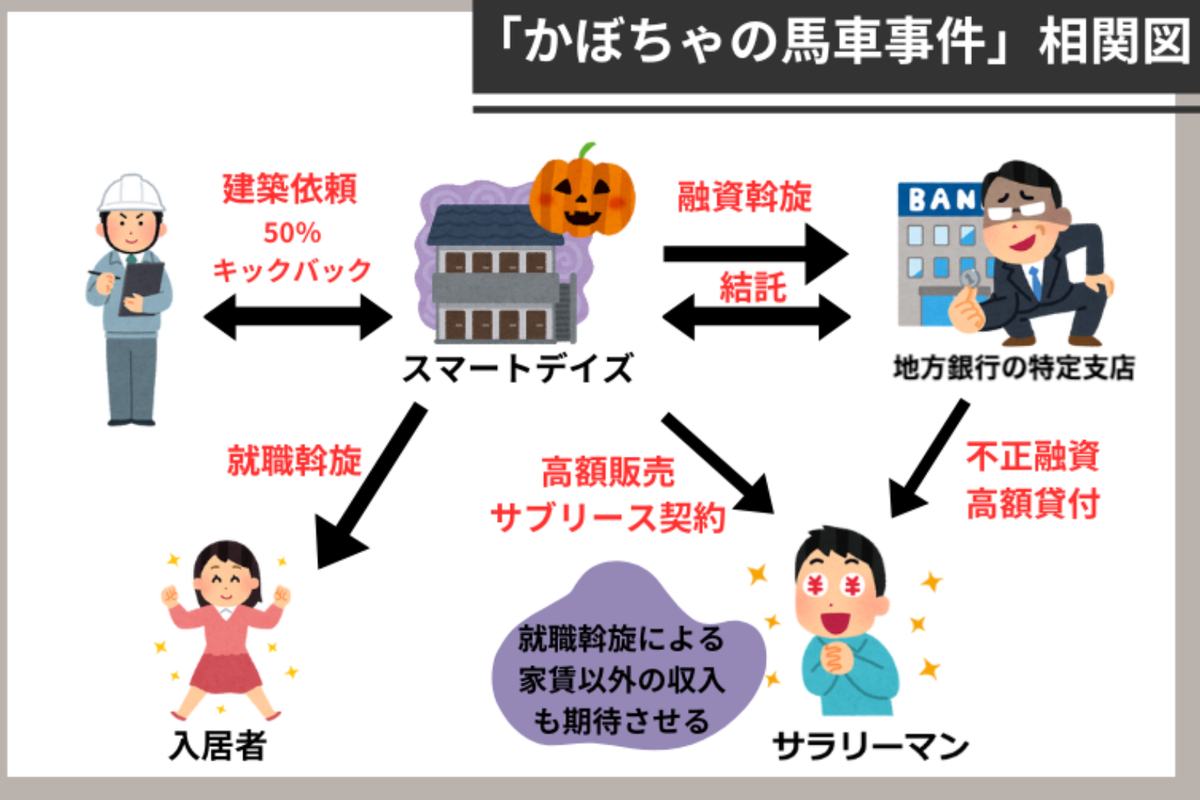

最具代表性的就是2018年的“スルガ银行 Share House 事件”,当时大量投资人在中介与银行合谋下,通过虚假的收入资料与房租预测,获得了全额贷款,用于购买“かぼちゃの馬車(南瓜马车)”品牌的共住型出租屋(Share House)。表面看似稳定收租,实则空置率极高、租金回收与运营崩溃,最终导致投资人集体违约、个人破产,甚至出现自杀事件,引发全国关注。该事件促使金融厅介入调查,并要求各地银行全面收紧个人投资型房贷审批,标志着高杠杆整栋投资的黄金时代正式终结。此外,也有媒体曝光不少“个人房东”在疫情后因贷款压力、空置攀升而被迫抛售物件,验证了当初“零头金、稳赚不赔”的神话早已破产。这些事件使得“超级房东”逐渐从理财偶像变为“金融事故”的警示对象。

近年大事件汇总

「かぼちゃの馬車」共享住宅崩盘(2018年): 由Smart Days(スマートデイズ)公司运营的女性专用共享住宅项目「かぼちゃの馬車」,吸引了大量上班族投资者通过斯鲁加银行(スルガ銀行)提供的高杠杆贷款购入整栋物业。然而,项目运营不善,租金收益无法覆盖贷款,导致投资者陷入财务困境。事件曝光后,金融厅介入调查,斯鲁加银行被发现存在违规放贷行为,监管机构对个人房地产投资贷款政策进行了全面收紧。

「TATERU」虚假贷款申请丑闻(2018年): 房地产科技公司TATERU被曝在客户不知情的情况下,篡改其银行存款信息,以获取更高额度的贷款。事件导致公司股价暴跌,投资者信心受挫,监管机构加强了对房地产贷款申请流程的审查力度。

「レオパレス21」建筑违规问题(2019年): 大型公寓开发商レオパレス21被揭发其建设的多栋公寓存在防火隔音等建筑标准违规问题。事件导致大量租户被迫搬离,投资者面临资产贬值和租金损失,凸显了投资者在购入物业时对建筑质量审查的重要性。

不难看出,很多暴雷的公司都是开发商本身。这类公司和银行合作,给相对属性好的投资家及其宽松的条件。

暴雷推手: 一物件一会社スキーム(一物件一公司)

在日本房地产投资领域,曾流行一种被称为「一物件一会社スキーム」(一物件一公司模式)的操作方式,尤其在“超级房东”(Super Oya-san)模式盛行时期广受推崇。

该模式的核心在于:每购买一栋投资物业,便成立一家独立的法人公司(通常为株式会社)来持有该物业。其主要通过隐藏真实的总体金融情况,持续通过高LTV融资贷款滚雪球投资。操作流程如下:

成立法人公司:投资者为每个物业设立一家新的法人公司,以该公司名义进行贷款申请和物业购买。

贷款申请:通过新成立的法人公司向银行申请贷款,银行通常会根据公司的资产负债情况进行评估。

物业购买:成功获得贷款后,以法人公司名义购买目标物业。

租金运营:物业的租金收入归属法人公司,用于偿还贷款和运营支出。

税务筹划:通过法人公司的财务操作,进行税务优化,如合理安排折旧、费用等。

该模式的优势与吸引力

贷款灵活性:每个法人公司作为独立的借款主体,可以分别申请贷款,避免个人信用额度的限制。

风险隔离:将每个物业的运营和财务风险限定在各自的法人公司内,降低整体投资组合的风险。

税务优化:法人公司可以通过合理的财务安排,实现税务上的优化。

然而,随着スルが暴雷、金融机构对房地产贷款的审查日益严格,银行对新成立法人公司的贷款审批更加谨慎。同时CIC等公司加大了征信数据获取和共享力度,一物件一会社スキーム来忽悠金融机关的难度逐渐加大

2025 - 超级房东模式的末路

截至2025年,日本房地产投资环境发生了深刻变化,导致“超级房东”(Super Oya-san)模式几乎无法持续。以下是主要变化及其影响的概述:

#1 日本银行(BOJ)正式进入加息周期,且预期利率仍将持续上升

自2024年末,日本央行在结束长达十余年的超宽松货币政策后,正式将基准利率上调至0.25%,并在2025年第一季度再次上调至0.5%。尽管在全球范围内仍属低利率水平,但对一个长期依赖低息杠杆运营的房地产市场来说,已经造成重大冲击。银行同步上调房贷与投资不动产贷款利率,特别是地方银行将投资性物件的贷款利率上调至2.0%~3.5%不等,大幅侵蚀投资现金流。以往依赖全额贷款、通过租金“打平月供”的“超级房东”模型,在利率上升环境下将陷入现金流为负(赤字家主的境地。

更关键的是,市场普遍预期2025年下半年至2026年仍有1~2次加息可能,BOJ官员也明确表示,将逐步回归“政策正常化”路径。这意味着投资人将面临一个长期高于过去十年的利率环境,对未来回报的预期也相应被压缩。在这样的金融条件下,“依赖贷款获利”的房东模式基本宣告破产,资金更倾向于流向高流动性、低运营成本的资产类型,使得“超级房东”真正成为一个属于过去时代的标签。

根据最新试算,10年后的住宅贷款变动利率在主要银行间有显著差异:

最低利率为:住信SBI网络银行的 1.493%

最高利率为:三井住友银行的 2.892%

12家银行的平均利率为 2.142%

这相比半年前的平均值 1.618%,整体上升了 约0.543%,且所有银行都上调了预测利率。虽然政策利率只上调了0.25%,但银行对10年后的利率预期上调更大,反映出业内一致判断:“未来利率会持续上升”

#2 金融政策收紧与贷款限制:

自2018年“スルが银行事件”后,金融监管机构加强了对房地产贷款的审查。到2025年,银行对个人投资者的贷款政策更加严格,要求更高的首付比例和更严格的收入证明,限制了高杠杆投资的可行性。基本现在投资贷款首付在3成要求以上,同时如果是一般工薪阶层的话,基本年收要在700万+。如果条件较好的大手甚至要在1000万以上,基本上杜绝了一般人入局和快速复制的可能性。

#3 收益率恶化, 以租养债基本不可能:

日本人口持续减少,特别是地方城市的空置率上升,导致租金收益下降。同时,城市中心地区的房价高企,使得投资回报率降低,增加了投资风险。

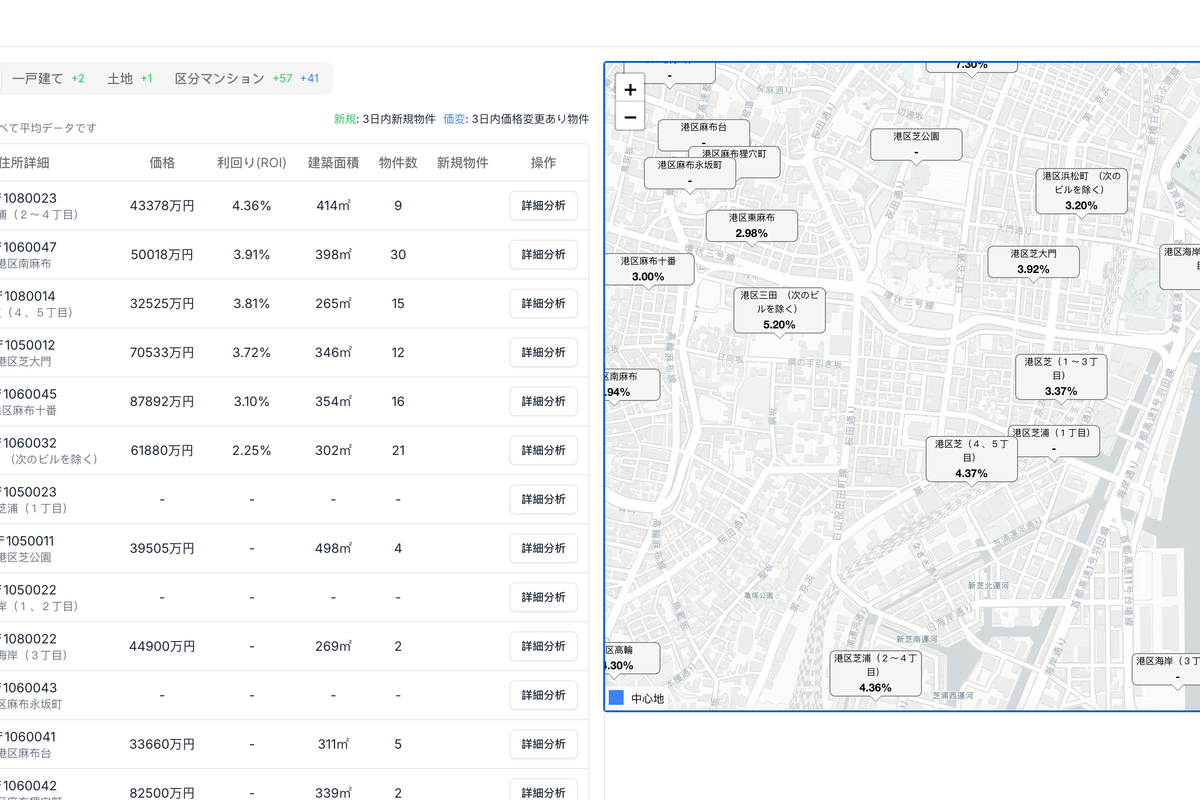

从Urbalytics上的经营收益地图可以看到,核心区域近年的收益率已经在2-3%周边,这个低于主流投资利率(3%+)。再加上不断飙升的维护成本,除非资产大幅度增值,不然整体很难收支平衡,更不用说滚雪球式扩大规模。

#4 建筑标准与维护成本上升:

过去,投资者常以低价购入老旧木造集合住宅,通过简单翻修出租来获取现金流。但随着建筑法的持续强化,尤其是在耐震与防火方面,很多1981年前建成的“旧耐震标准”物件如今若未通过结构更新,便难以通过贷款审查或转售交易。比如,国土交通省要求的耐震评估费用一栋住宅可能高达 30~50万日元,结构加固更是动辄 500~1000万日元以上。与此同时,原状回复与大规模修缮的平均成本也在近五年内上涨了30%~40%。例如,屋顶防水费用从2018年平均每平方米 6,000日元 上升至2024年的 8,500日元;外墙翻新甚至突破 每平米12,000日元。人工费上涨尤为显著,东京地区的日工价格从 18,000日元/天 提高到 25,000日元/天以上。这一系列变化意味着,原本依靠“低维护、高现金流”实现滚雪球的投资模型,如今在成本、风险和流动性三方面全面恶化。

#5 资本增值(キャピタルゲイン)预期的大幅下降:

过去十年,东京及主要政令指定都市的投资物业价格已大幅上涨,尤其是在城南、湾岸、福冈、大阪心斋桥等热门区域,木造一栋物件的价格相较2015年普遍上涨了30%~60%。例如,东京都内部分1K满室木造公寓的坪单价,从 70万日元 飙升至 150万日元以上,租金收益率却未同步上升,导致即使新楼也是表面利回仅剩4%甚至更低。越来越多的投资人判断价格已脱离租金基本面,进一步上涨缺乏支撑。

这种高位盘整的价格结构让投资人普遍认为:“现在买,基本就是站在山顶上接盘。”在经济增长放缓、利率上升、外国人资金放缓的多重背景下,市场普遍预期未来房价上涨空间有限,甚至可能反转回调。既然资本利得无望,现金流又因修缮与税务吃紧而萎缩,超级房东模式自然难以为继。

由于上述因素的叠加,投资者对房地产市场的信心下降。曾经流行的“超级房东”模式被认为风险过高,投资者转向更稳健的投资方式。

给2025投资者的一点建议

一:摒弃盲目追高,转向“稳租型资产”筛选

在高利率时代,投资逻辑必须从“资本利得驱动”转为“现金流安全性优先”。目前东京与一线都市核心区域价格已处于历史高位,未来上涨空间有限,建议投资人关注那些:

租金收入稳定(与本地就业/交通结构高度挂钩)

可低成本维持的中型物业

周边有大规模开发计划,空室率可以维持低水平的物件

例如,Urbalytics的开发计划图功能,可以看到近年开发计划,筛选有人口上升潜力的地区和物业。

二:用数据反向识别“过热区域”与“技术性风险物件”

当前市场上,仍存在大量装修精美但利回被过度包装的投资物件。投资者:

不仅要看“表面利回”,更要结合“原状回复费用估算”、“修缮年限分析”等维度

小心卖家通过“技术手段”, 不可持续性地拉高租金

留意2025年后可能无法通过银行重新融资的旧耐震建筑或租金不可持续的高空置率区域

例如,Urbalytics 的物件租金相場对比功能可判定目前租金是否过高/过低,帮助用户规避看似诱人但实际风险极高的投资陷阱。

三:结合利率模拟,重构持有模型与退出策略

BOJ已进入长期升息周期,建议投资者不再假设“未来融资成本恒低”,而应将 1.0%~1.5%的长期利率假设纳入资产测算:

使用 Urbalytics 的现金流模拟工具,预测不同融资条件下的 NOI/ROE 变化;

设计3年-5年退出周期策略,优先选择流通性强、未来有再开发或更高用途转换可能的物件;

对已有高杠杆物件进行“提前再融资计划”与“费用预提策略”。

参考文献

https://www.tson.co.jp/media/rei/390/ 「かぼちゃの⾺⾞」事件って何?

https://www.murc.jp/wp-content/uploads/2022/10/medium_1603.pdf 日本経済の中期見通し(2015~2030 年度)

https://diamond-fudosan.jp/articles/-/1111543 住宅ローンの10年後の変動金利は1.493%〜2.892%まで上昇と予想! 12銀行を試算【2025年最新予測】

(住宅ローン金利の仕組み・第2回)