![[案例02] 豊島区高田三丁目|2.2億円翻倍转售的整栋收益楼](/_next/image?url=https%3A%2F%2Fs3.ap-northeast-1.amazonaws.com%2Furbalytics.reins.downloads%2Fblog-images%2F1762146957221-Screenshot%202025-11-03%20at%2014.00.15.png&w=3840&q=75)

字数: 3418 | 预计阅读时间: 7 分钟 | 浏览次数: 3366

自 Urbalytics 上线以来,我们收到许多用户反馈:「功能丰富,但不知从何下手」

本篇将通过一系列的真实投资物件案例,教你如何用 Urbalytics 做出投资决策。

⚠️提醒:部分功能(如租金查询等)为付费功能,仅面向付费用户开放。

#1 物件信息

基本信息

物件链接:https://www.urbalytics.jp/ad/blog/edit/cmhbpttct0005ld04a01no9kl

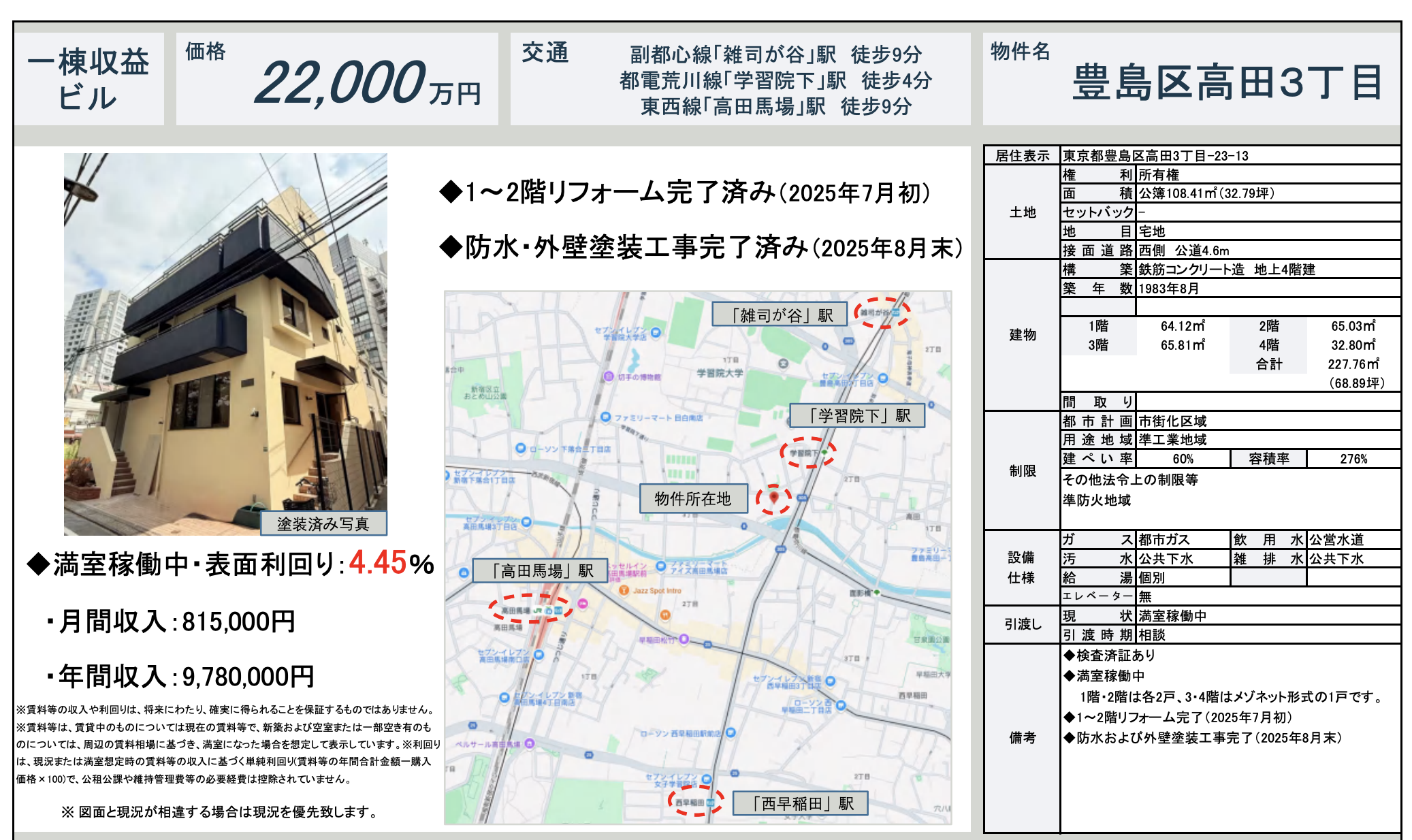

这栋位于东京都丰岛区高田三丁目的整栋收益型建筑,步行可至副都心线「杂司が谷」站约九分钟、都电荒川线「学習院下」站约四分钟,以及东西线「高田马场」站九分钟,交通便利,邻近早稻田与高田马场一带的学术与住宅区,生活机能完善。

建筑于1983年8月竣工,钢筋混凝土结构,地上四层,总建筑面积约227.76平方米(68.89坪),土地面积约108.41平方米(32.79坪)。物业已完成防水及外墙涂装工程(2025年8月),并预计于2025年7月完成1〜2层室内改装。全栋目前满室稼动中,月租收入81.5万日元,年收入约978万日元,对应表面回报率4.45%。

值得注意的是这栋临近华人投资热门地段 - 高田马场。高田马场是典型的学生街:周边集结了多所大学、专门学校与补习学校,住户结构以学生、年轻单身族群为主。尤其是今年华人开的补习学校入雨后春笋般开业,吸引了大量投资客。

Urba物件整体分析

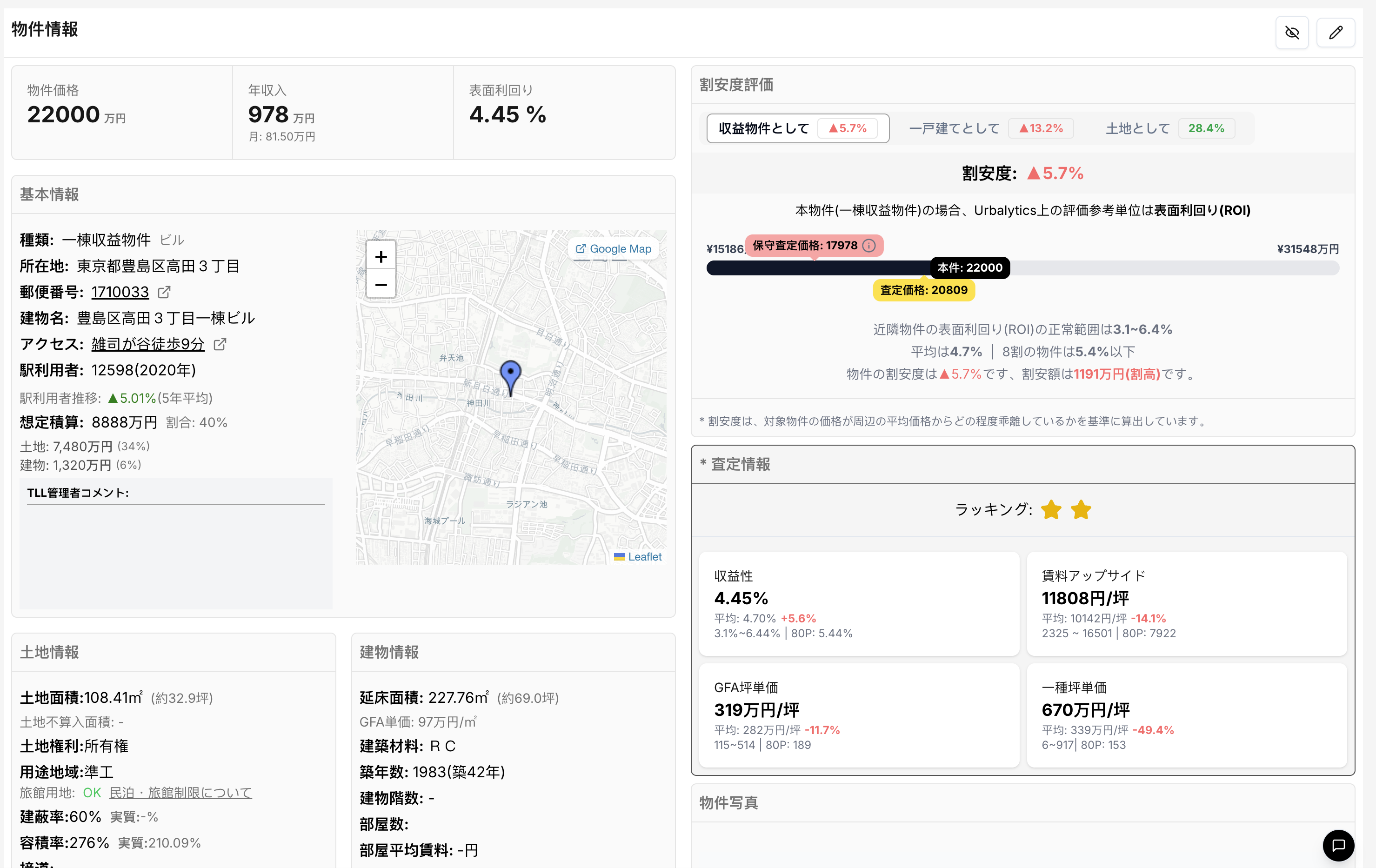

Urbalytics的估算结果显示,作为收益型物业,该建筑的割安度为 -5.7%,也就是说相较于周边同类收益物件,其价格略高于市场合理区间。以当前挂牌价2亿2,000万日元计算,系统评估的:

保守评定价格 约为 1亿7,978万日元;

估定合理价格 约为 2亿0,809万日元;

相较市场基准,本物业的价格高出约 1,191万日元。

从收益性来看,周边类似整栋收益物业的表面回报率(ROI)正常区间为 3.1%〜6.4%,平均约 4.7%。而本物业的ROI为 4.45%,略低于平均值,属于收益性偏稳型资产。

❌ 注意点 - 收益性略低、未来租金上升空间有限

Urbalytics的租金分析显示,「賃料アップサイド」指标为 11,808日元/坪,较区域平均 10,142日元/坪 高出约14.1%。这意味着当前租金水准已接近市场上限,短期内进一步上涨的空间有限。

从投资角度来看,本物业的租金表现虽优,但整体回报率低于区域中位值,未来如遇租客更替或市场回调,租金维持压力可能上升。此外,物件屋龄已超过40年,未来需计入外墙、防水及设备更新等资本性支出(CapEx)。。

由于地域属于华人非常熟悉的区域,不难理解高溢价的初衷是希望热衷该区域的买家会愿意为了便利和熟悉买单。

#2 降价历史

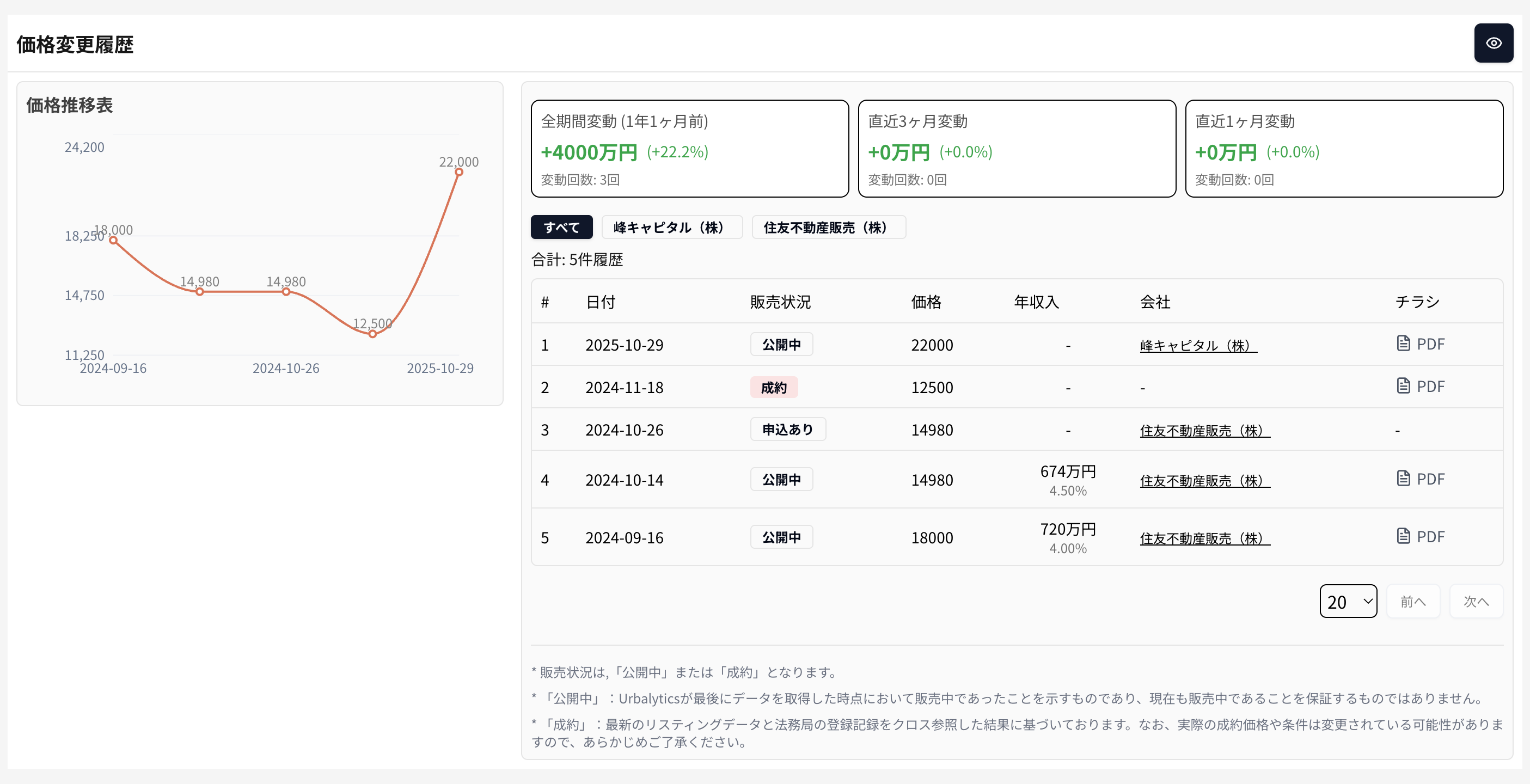

从Urbalytics系统的价格变动记录来看,该物业在过去一年间价格波动剧烈,呈现出典型的“短期再上市型(再販物件)”特征。根据记录显示:

2024年9月首次公开挂牌价为 1亿8,000万日元;

随后价格连续下调,于2025年初最低降至 1亿2,500万日元;

之后在2024年11月曾以 1亿2,500万日元 成约成交;

然而,2025年10月由新业者再次公开上市,挂牌价直接上调至 2亿2,000万日元,涨幅达 +75%,创下历史新高。

整体来看,该物件在短时间内经历“卖出 → 翻修 → 再上市”的典型再贩模式,年内累计涨幅约 +22.2%,目前价格较上一次成约价高出近一倍。

本物业目前表面回报率为 4.45%,仅略高于区域均值(4.2%〜4.7%),考虑到价格基数的显著提升,实际收益性下降。投资者在评估此类“翻修后高价再贩物件”时,应重点关注:

翻修品质与工程范围是否足以支撑溢价;

当前租金是否由卖方人为抬高以维持名义收益率;

以及该价格区间下的市场接受度与再流动性。

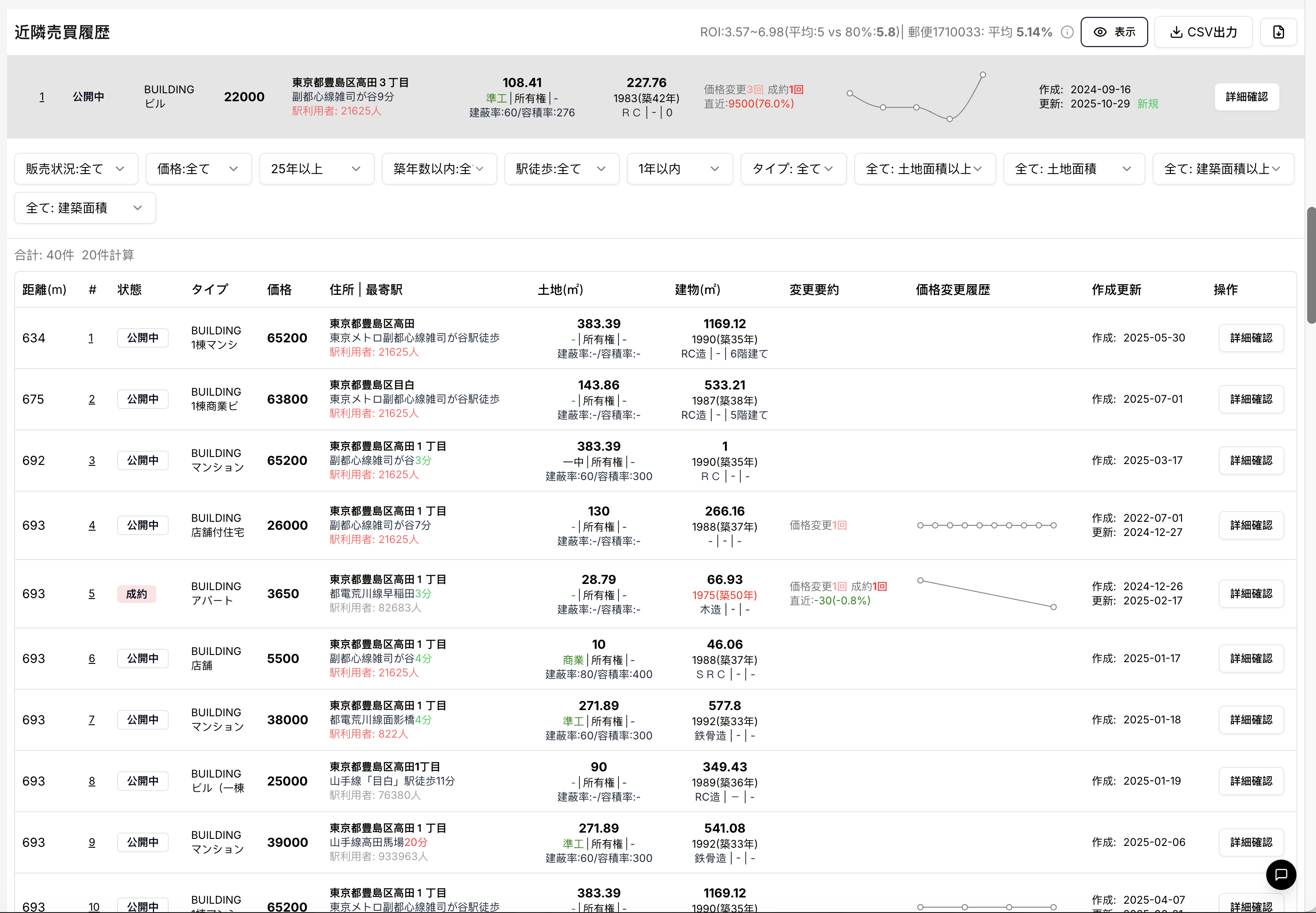

#3 周边房价

从Urbalytics系统的「近隣売買履歴」来看,本物业(丰岛区高田三丁目,标价2亿2,000万日元)位于高田马场—杂司が谷生活圈核心地带,属于东京23区内成熟住宅兼学区型地段。系统显示周边一公里范围内共有40件相似收益型物业,其中建筑面积在200〜600㎡之间的物件,价格普遍分布于2,000万〜6亿5,000万日元区间,表面收益率(ROI)平均约 5.1%,80分位值为 5.8%。

值得注意的是,从周边物件的挂牌与成交记录中可以看出以下趋势:

区域整体价格处于高位盘整阶段:例如同区的多栋RC结构收益楼(如高田马场1丁目的65200万与63800万物件)虽规模较大,但单位面积价格并无显著增长,显示投资市场趋稳。

中小规模物业活跃度较高:成交与更新集中于建于1980〜1990年代的四层RC或木造收益楼,反映投资者偏好于老屋改装与短期现金流型标的。

本物业定价明显高于同规模带租物件:同样位于高田一丁目、建筑面积约530㎡的收益楼挂牌价约6亿3,000万日元,折算单位面积价与本物业相近,但其规模与租赁潜力更强,说明本案的单位土地与建筑价格偏高。

综合来看,本物业虽地段优越且翻修完成,但与周边物件相比呈现定价激进、收益偏低的特征,属于典型的「再贩型收益物件(re-sell type)」:即通过短期翻修提升外观与租金水平后,以溢价重新上市。投资者在评估此类资产时,应特别关注租金可持续性与市场吸收能力,以防出现“高价购入、低流动性”的风险。

4 租金分析

根据Urbalytics的「賃料アップサイド」分析结果,该物业当前的租金水准显著高于周边同类物件平均水平。系统数据显示:

与周边全部收益物业相比,本物业的平均坪租金为 1.18万日元/坪,高出区域均值 约14.1%;

若以整栋收益型物件(一棟)为参照,本物业租金高出 约16.4%;

从租赁市场结构来看,丰岛区与高田马场周边区域的租金结构相对稳定,整体租金水平在每坪1.0万至1.3万日元之间波动。

该物业当前的1.18万日元处于该区间上限,显示出租方采用了较为积极的定价策略,可能反映出近期改装完工后(外墙涂装与内装更新)的溢价效应。

5 总体投资收益性分析

💼 模型假设与前提

根据Urbalytics的短期CF(现金流)试算模型,本次分析假设投资持有期为 5年,贷款成数为 60%,贷款利率 2.8%,贷款期限 1年。购入时无额外整修成本(リフォームコスト为0),购入费用以物件价格7%估算。运营成本设定为年收入的 20%,出售手续费为 3%。

模型未假设租金增长,初期与终期年收入均为 978万日元,表面回报率固定在 4.45%。最终假设出售收益以年 5.5% 的资本增值计算。整体属于“保守型收益假设”,并无租金上升或追加改装带来的收益提升。

📈 模型结果与现金流表现

从右侧的CF结果图表可见,年度现金流在前四年保持相对平稳,收入与支出几乎持平,第五年因物业出售带来较大现金流入,整体净现金流显著上升。饼状图显示,总体目标利润约为 2,519万日元,其中租赁净收益约 2,064万日元,出售净收益约 455万日元。在此基础上计算的 ROC(Return on Cost)约为70.1%,表明项目在保守假设下仍有中等偏上的资本回报潜力。

从估值角度看,模型推算的合理入手价约为 1亿5,695万日元,相当于目前挂牌价(2亿2,000万日元)的 约71.3%。

👉 从IRR角度而言,若投资方希望实现约20%的内部收益率(IRR),在维持上述假设条件下,目标出价应控制在约1亿5,600万日元附近(约为挂牌价的70%〜72%)。

考虑到该物业近期刚翻修完成、且卖方为再贩业者,短期内取得大幅降价的难度较高。

总结

这栋位于丰岛区高田三丁目的整栋收益型建筑,目前挂牌价2亿2,000万日元,Urbalytics估算显示价格较市场合理区间高约6%,表面收益率4.45%,略低于区域平均。物业已完成外墙与防水翻修,租金水准处于市场上限,未来上调空间有限。现金流模型显示,在保守假设下5年持有期内可实现约70.1%的ROC,若目标IRR为20%,合理入手价应控制在约1亿5,600万日元左右,约为挂牌价的七成。考虑到该物业近期刚翻修完成、且卖方为再贩业者,短期内取得大幅降价的难度较高。

本物件链接 https://www.urbalytics.jp/ad/blog/edit/cmhbpttct0005ld04a01no9kl

如需对自己的物件做类似分析,可登录 Urbalytics 免费试用:

👉 https://urbalytics.jp/login?tab=signUp

或者将物件资料发给我们,我们将为你定制详细报告 📩