![[案例04] 横滨沿街收益楼|3个月后转手卖3倍?](/_next/image?url=https%3A%2F%2Fs3.ap-northeast-1.amazonaws.com%2Furbalytics.reins.downloads%2Fblog-images%2F1763600994323-Screenshot%202025-11-20%20at%2010.09.43.png&w=3840&q=75)

字数: 3695 | 预计阅读时间: 8 分钟 | 浏览次数: 4329

自 Urbalytics 上线以来,我们收到许多用户反馈:「功能丰富,但不知从何下手」

本篇介绍一个转手3倍价格贩卖的物件,教你如何用 Urbalytics 做出更理性的投资决策。

⚠️提醒:部分功能(如租金查询等)为付费功能,仅面向付费用户开放。

#1 物件信息

基本信息

物件链接:https://www.urbalytics.jp/ex/search/cm99rro8k000jl404uz0l2xde

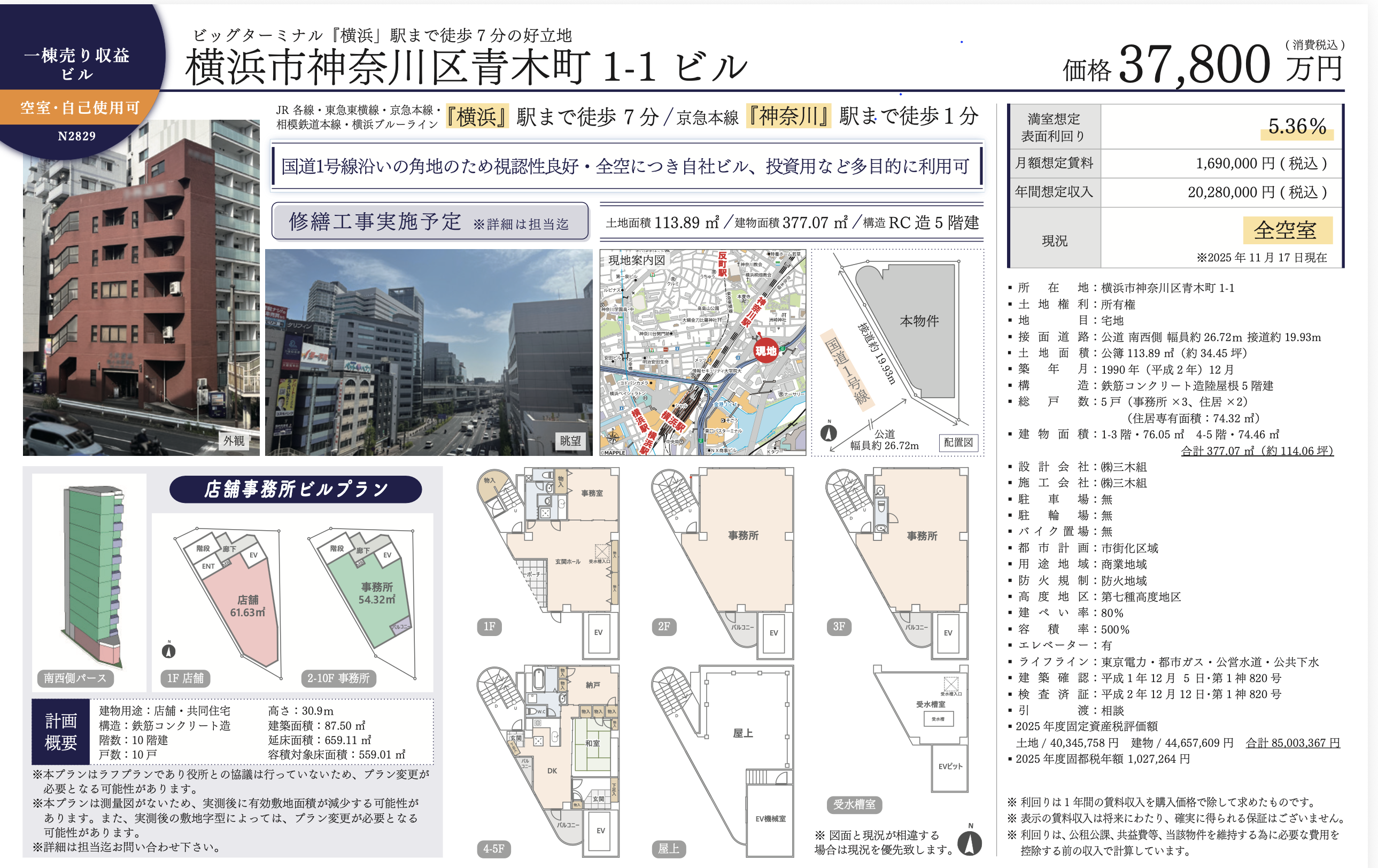

这栋位于横滨市神奈川区青木町 1-1的整栋收益大楼,步行至 JR「横滨」站约 7 分钟、至京急「神奈川」站 5 分钟,属于典型的“横滨核心区×车站步行圈”的优质地段。建筑为 RC 造地上 5 层,土地面积 113.89㎡,建筑面积约 377㎡,临国道 1 号,角地位置显著,可视性高,适合作为事务所、诊所或自用与投资的复合型用途。

物件目前全空室,但卖主已预估满租年收约 2,028 万日元,对应毛利回报率 5.36%。1 楼为约 61㎡ 的商铺空间,2–5 楼为事务所格局,部分楼层附屋顶露台。鉴于横滨站周边需求稳定,加上建筑外观现代、楼层面积规整,本栋对于中小企业办公、自营型买家或进行整体改装的投资者具有一定吸引力。需留意的是,物件标注“修缮工程実施予定”,暗示可能存在外墙或设备更新需求,未来可能产生追加成本;此外,建筑年代较早(1989 年竣工),虽然属新耐震标准,但买方应进一步确认电梯、消防、给排水等大项设备状况。

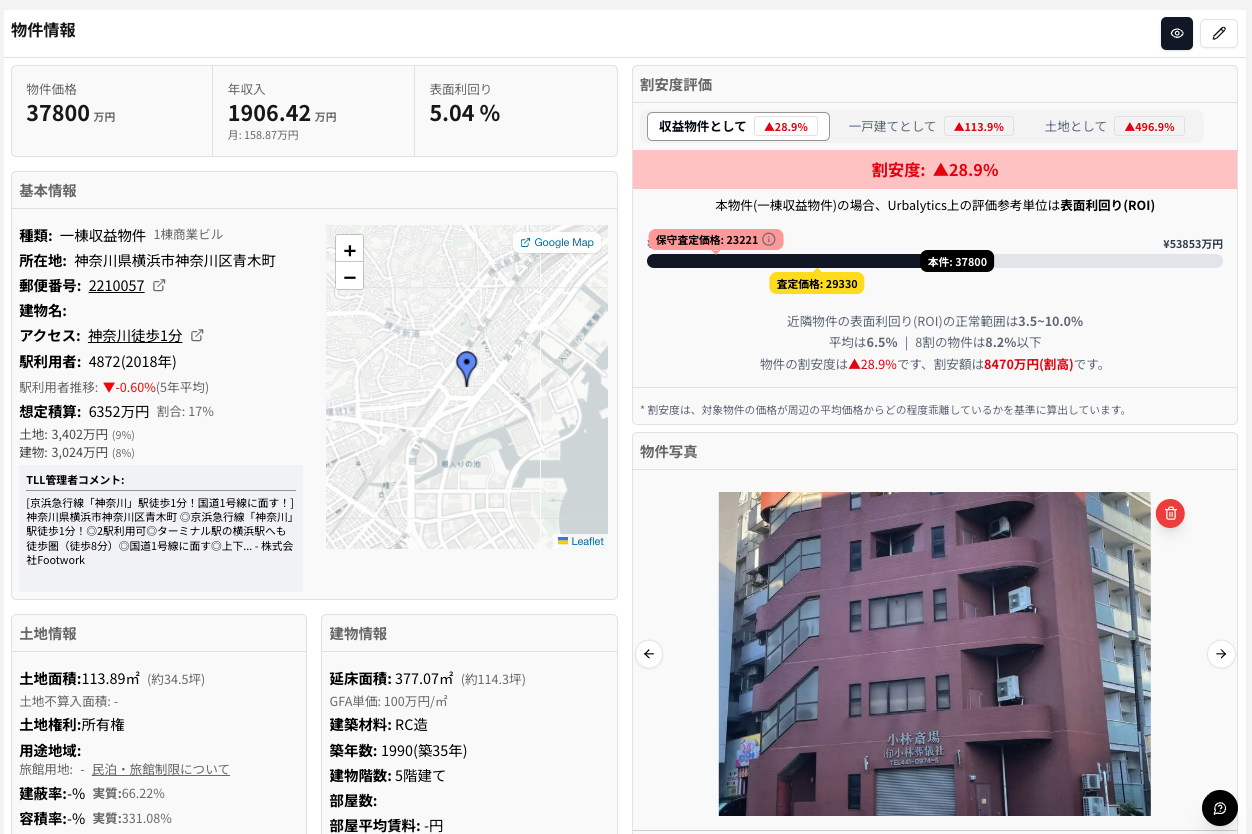

Urba物件整体分析

Urbalytics的估算结果显示,作为收益物件该物件的割安度为-28.9%,也就是说相较于周边同类收益物业,其价格低约高三成以上。

在当前挂牌价3,7800万日元的基础上,系统评估的:

保守评定价格约为 23,221万日元,

估定合理价格约为 29,330万日元,这意味着考虑该物业的潜在议价空间需为8,470万日元。

根据区域比较,周边类似收益物业的表面回报率(ROI)正常区间为3.5%〜10.06,平均约为6.5%。而本物件的ROI达到了5.04%,明显低于市场平均,显示其价格偏高且收益率较低,在收益型资产中属于相对被高估区间。

❌ 注意点 - 租金明显偏高

「賃料アップサイド」通常表示租金的提升空间,但这里标注为负值(-41.7%),意味着不仅没有上涨余地,反而租金偏高。租金水平可能已经处于市场高位,未来若租客退租,重新出租时可能需要下调租金才能保持出租率。虽然地方优越距离横浜进,而且是角地可视度非常高,适合商业店铺出租。然而这种类型的收益物件对于一般房东来讲招租成本非常的高,需要极其谨慎。

对投资者而言,这种情况意味着:

现阶段现金流较高,短期回报可能不错;

但未来租金下调风险显著,需评估长期可持续性。

考虑到目前是完全空楼招租,卖家大几率在为了抬高卖价虚报预估租金水平。

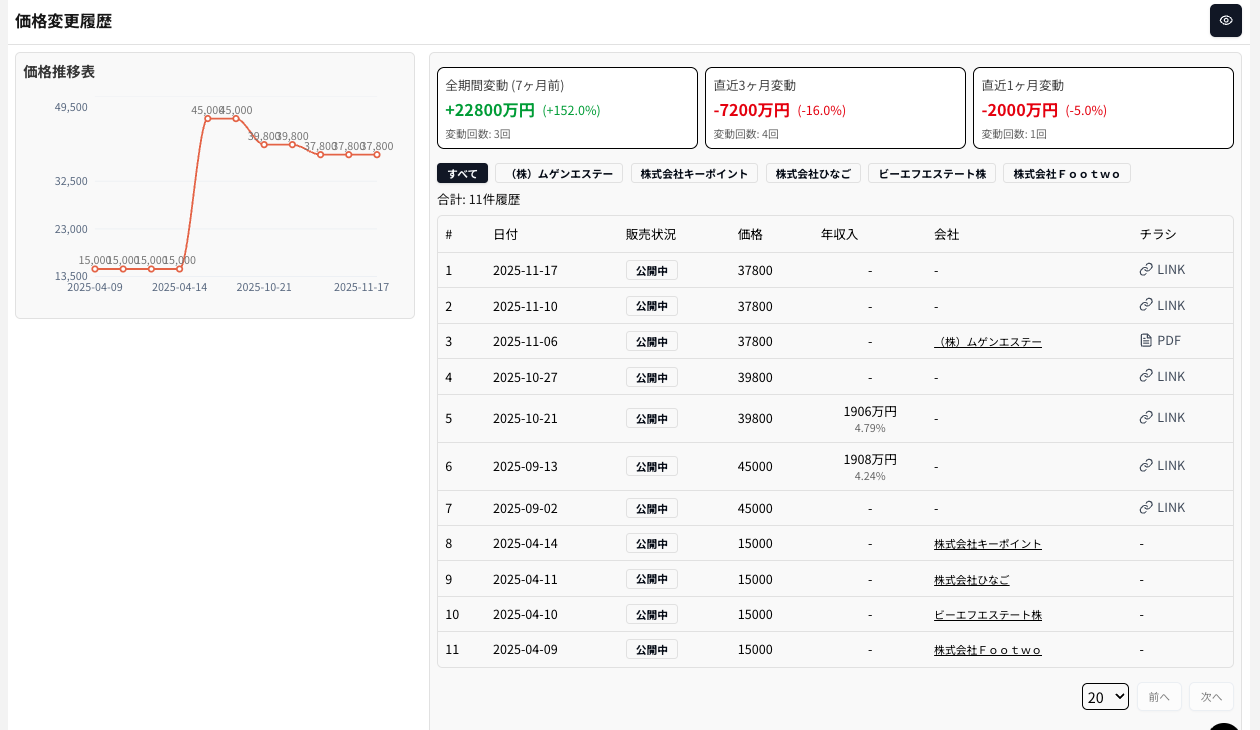

#2 降价历史

根据 Urbalytics 的价格记录与实务市场成交信息,本物业呈现出高度异常的价格走势。该物件于 2025 年 4 月左右以约 1.5 亿日元(15,000 万)成交,随即在短期间内再度上市,但挂牌价却被大幅上调至 约 4.5 亿日元(45,000 万)级别,涨幅达到 +200%(约 3 倍),属于罕见的极端溢价再上市案例。然后在一个月后小幅度调整测试市场。

值得注意的是,Urbalytics 的合理估价仅约 2.93 亿日元,与当前卖方的再上市价格之间存在巨大落差,显示此挂牌价缺乏基本面支撑。

该物件在短期间内实现 “成约 → 高倍数涨价 → 再上市” 的模式,是典型的 再販物件(flip)。此类标的通常伴随以下风险:

价格过度偏离市场:卖方价格高达上次成约价的 3 倍,远高于区域与同类收益物件的可接受区间。

表面收益率变得不合理:高价导致 ROI 被压缩至约 5% 的低档,使其与区域平均(约 6.5%)相比缺乏吸引力。

未来流动性风险高:即使买入,未来出售时难以找到愿意接受此溢价的接盘者。

议价空间理论上很大,但成交难度极高 —— 卖方若坚持高价,很可能长期卖不掉;若愿意谈价,则买方拥有强谈判力,可参考 1.5 亿(前次成約价)与 2.9 亿(合理价)作为锚点。

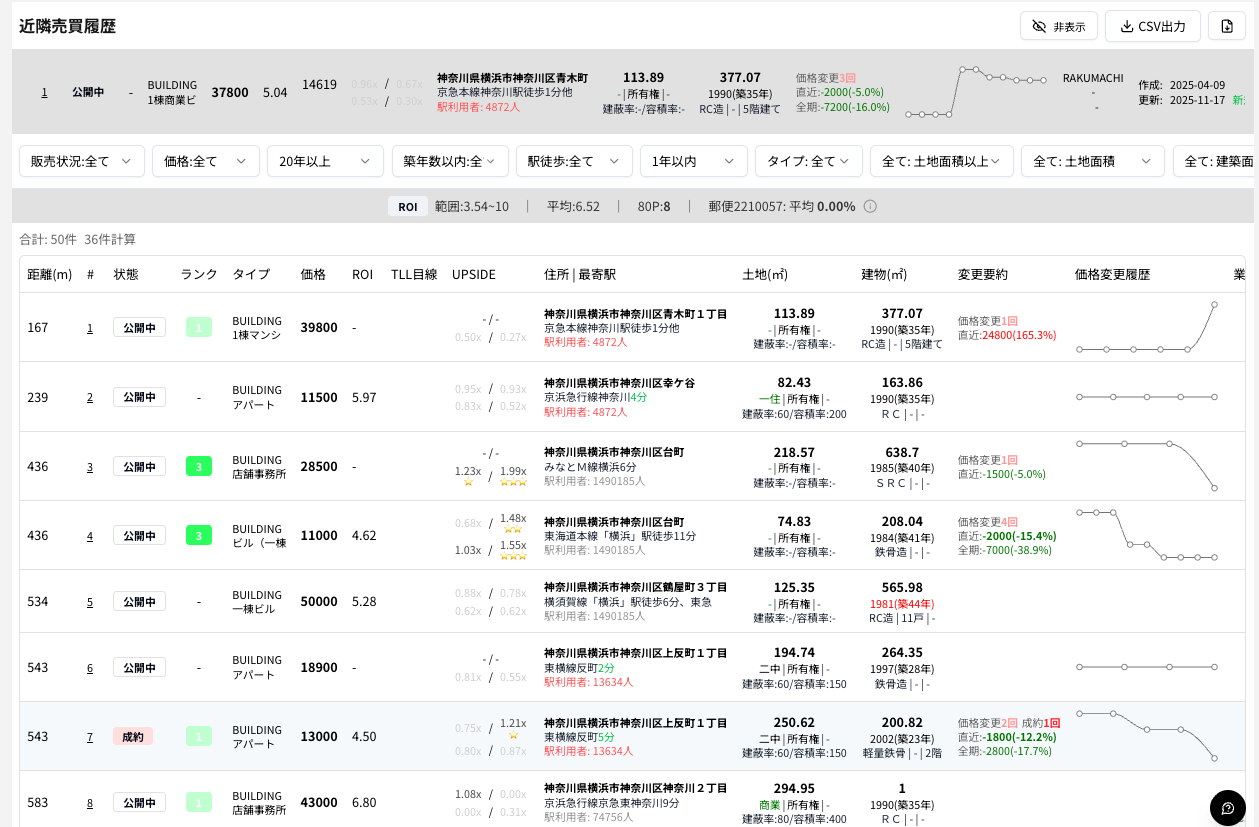

#3 周边房价

从 Urbalytics 的「近隣売買履歴」来看,本物业(横滨市神奈川区青木町,标价 3亿7,800 万日元)位于横滨站北侧的成熟商住混合区,周边一公里范围内共有约 50 件相似物业。区域整体价格带分布较 wide,从 1,100 万至 5 亿日元不等;其中与本案同类型(整栋商务/办公室用途、RC造、建筑面积 200〜400㎡)的挂牌物件多集中在 10,000 万〜15,000 万日元 区间,明显低于本物业的挂牌水准。

从收益表现来看,区域平均 ROI 约 6.5%,80 分位为 8.2%,属于横滨市中心略偏高的收益带。本物业表面 ROI 仅 5.04%,相当于在区域内排名偏低,收益性弱于多数同类物件。Urbalytics 的 TLL 目标线也显示,本物业的收益表现低于应有平均值,与周边相比缺乏投资吸引力。

4 租金分析

从 Urbalytics 的「賃料アップサイド」数据来看,本物件当前租金水准显著高于周边同类物业,呈现出典型的“租金偏高型”特征。

首先,以周边近隣売買物件为参照,本物件的平均租金比区域平均值高出 41.0%;若以周边近隣賃貸成約物件(一棟)比较,本物件仍高出 44.2%,说明其整体租金水平远高于市场平均。唯一呈现正值的,是以区分(区画)租赁为参考时,本物件相较于大面积区分租赁案例显得偏低,但对于整栋收益物件来说参考价值有限。

从租金结构来看,周边 39 件参考案例多为 1980〜1990 年代的 RC 或公寓式收益物业,月租普遍落在 0.5〜1.1 万日元/㎡ 区间内。而本物件当前的实际租金换算后远高于该平均带,这表明出租方采用了相对积极的租金策略。尤其是在本物件为“老屋+大面积”组合的情况下,这种高租金更显异常,可能反映以下现象:

租金由业者人为抬高以支撑更好的名义收益率;

租户可能为特殊用途(如事务所、仓储)而接受了高于住宅市场的租金;

近期整栋改装或改善工程后的溢价效应;

或者是 租赁面积计算方式不同 造成的名义偏高。

综合判断,本物业在周边市场中属于“租金偏高型收益物件”,其收益表现对租金的敏感度较大,投资者应特别关注:

租金水准是否可持续

租约条件是否存在提前解除风险

转手时市场能否接受同等租金水准

若未来租金回调至区域平均水平,潜在 NOI 下滑风险不容忽视。

5 总体投资收益性分析

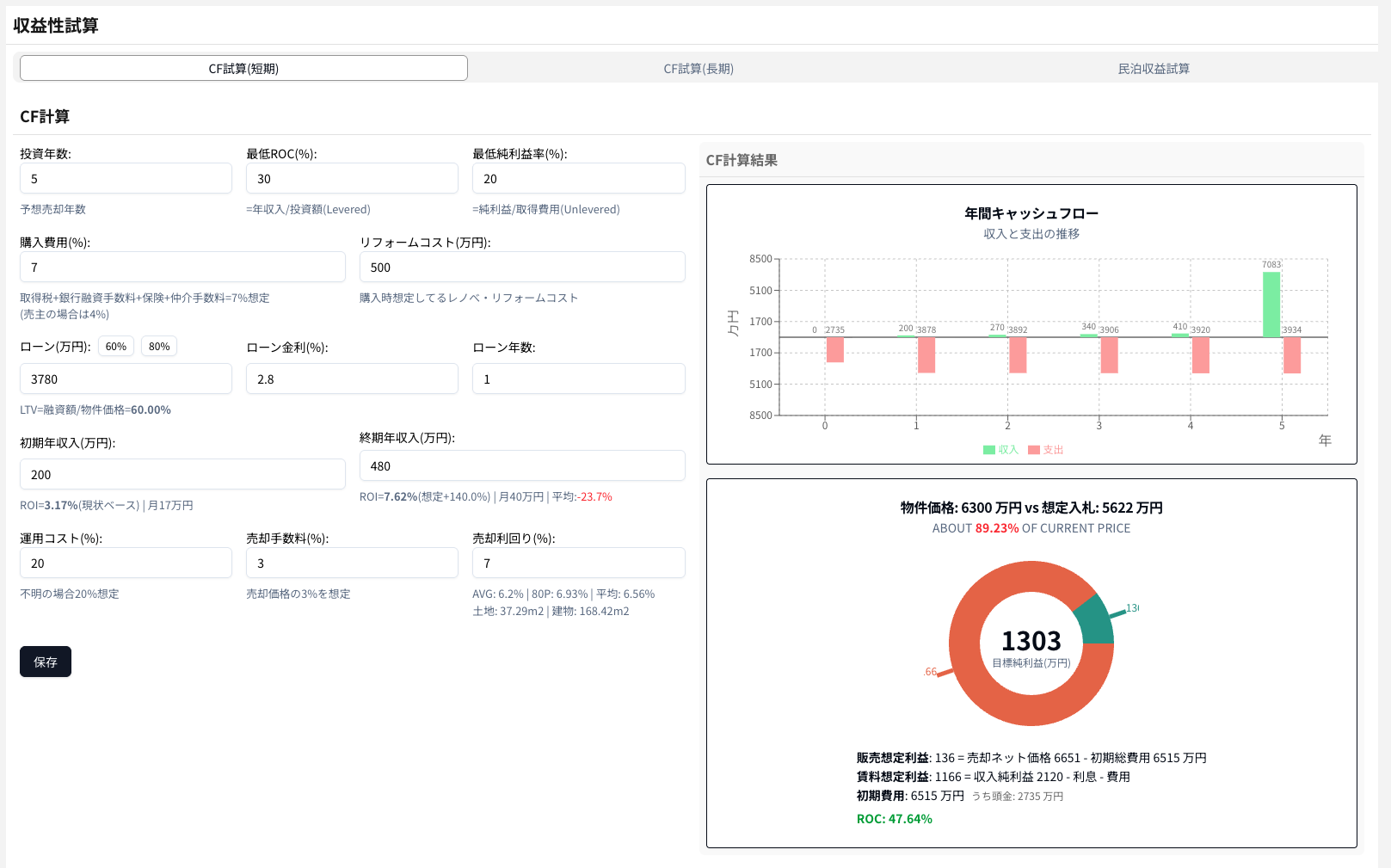

本次 Urbalytics 现金流试算基于 单年持有 的快速投资模型,贷款成数假设为 40%(贷款 1,200 万日元),利率 2.8%,期限 1年。购入费用按物件价格的 4% 估算,无额外改装成本。运营成本采用行业常见的 20% 费率,出售手续费为 3%。

租金不做增长假设,初期与期末年收入均为 1,908 万日元,表面回报率维持在 5.04% 不变。出售端则采用保守的 6.5% 出售资本化率(売却利回り) 来估算资产退出价值,属于偏谨慎的估值方式,有利于避免高估未来收益。

右侧图表展示了年度现金流的变化:第一年因支付购入费用与融资成本,出现约 ▲1.37亿日元 的现金流出;在出售当年,因资产退出带来约 1.26亿日元 的净流入,使总体现金流回到正区间。饼图显示,总体目标利润为 3,869 万日元,其中 租金净收益 1,190 万日元、出售净收益 2,678 万日元,整体 ROC 为 约 28.05%,在一年期项目中属于较强表现。

更重要的是,模型推算的合理“想定入札价”为 约 2.48 亿日元,相当于当前挂牌价 3.78 亿日元的 约 65.6%,两者价差非常大,意味着若以现价购入,将难以达到模型目标回报。

从 IRR 角度推算,若希望维持 20% 以上 IRR 的目标回报,在现有租金和出售假设不变的情况下,合理出价应控制在约 2.5 亿日元左右(约为挂牌价的 65%〜66%)。

考虑到本物业曾以低价成交后被再贩者大幅抬价上市,短期内要获得如此幅度的降价难度极高。如果有兴趣建议观望。

总结

这栋位于横滨市神奈川区青木町、步行仅1分钟即可到达「神奈川」站的一栋整栋收益型大楼,目前挂牌价3亿7,800万日元。Urbalytics 显示该物业相较区域合理价格高出约28.9%,表面回报率 5.04%,略低于周边物件的平均收益水准。虽然物件位于国道1号线角地、可视性佳,且已具备事务所与商铺混合用途,但建筑竣工于1990年,结构老化、室内多处待修,同时目前全空室,租金恢复需时间。模型测算中,在确保租金合理的情况下入札价约为 2.48亿日元或者更低(约为现价的65%) 才能达到模型预期 ROC 与收益率目标,意味着现价存在明显溢价。考虑到该物业曾以更低价格成交后再次高价上市,应以审慎态度评估其现金流恢复速度、空室风险与对出口价格的依赖。投资人应保持谨慎,避免在再贩物件上以过高成本入场。

本物件链接 https://www.urbalytics.jp/ex/search/cm99rro8k000jl404uz0l2xde

如需对自己的物件做类似分析,可登录 Urbalytics 免费试用:

👉 https://urbalytics.jp/login?tab=signUp

或者将物件资料发给我们,我们将为你定制详细报告 📩