文字数: 4759 | 予想読書時間: 10 分 | 閲覧数: 2049

Urbalyticsのサービス開始以来、多くのユーザーから「機能は豊富だが、何から始めればよいかわからない」という声をいただいています。

本稿では、転売で3倍の価格になった事例を紹介し、Urbalyticsを用いてより合理的な投資判断を行う方法を解説します。

⚠️ご注意:一部機能(賃料照会など)は有料機能で、有料会員のみご利用いただけます。

#1 物件情報

基本情報

物件リンク:https://www.urbalytics.jp/ex/search/cm99rro8k000jl404uz0l2xde

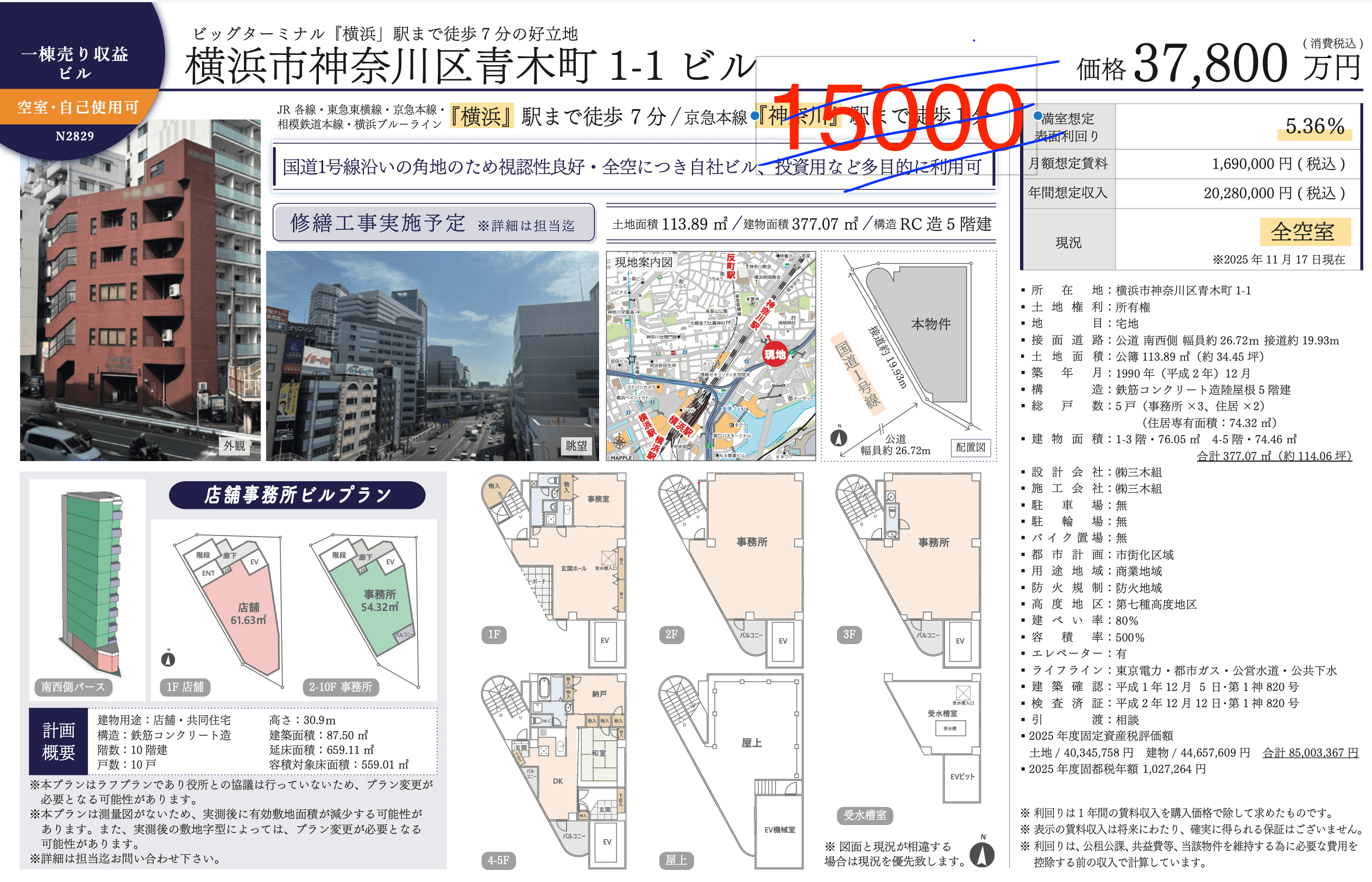

本物件は横浜市神奈川区青木町1-1に位置する一棟収益ビルで、JR「横浜」駅から徒歩約7分、京急「神奈川」駅から徒歩約5分の、いわゆる「横浜コアエリア×駅徒歩圏」の優良立地です。建物はRC造 地上5階、土地面積113.89㎡、延床面積約377㎡。国道1号に面する角地で視認性が高く、事務所・クリニックや自用と投資の複合用途に適しています。

現況は全空室ですが、売主は満室想定年収を約2,028万円と推計しており、表面利回り(Gross Yield)は5.36%に相当します。1階は約61㎡の店舗、2〜5階は事務所仕様で、一部フロアに屋上テラスがあります。横浜駅周辺の需要は安定しており、外観が比較的モダンでフロア面積が整っている点から、中小企業のオフィス需要や自社利用、フルリノベーションを検討する投資家に一定の魅力があります。ただし、物件に「修繕工事実施予定」と記載があるため、外壁や設備更新の必要性が示唆され、将来的に追加費用が発生する可能性があります。竣工年がやや古く(1989年竣工)新耐震基準には合致しますが、購入前にエレベーター、消防設備、給排水などの主要設備の状態を確認することが望まれます。

Urbalyticsによる物件総合分析

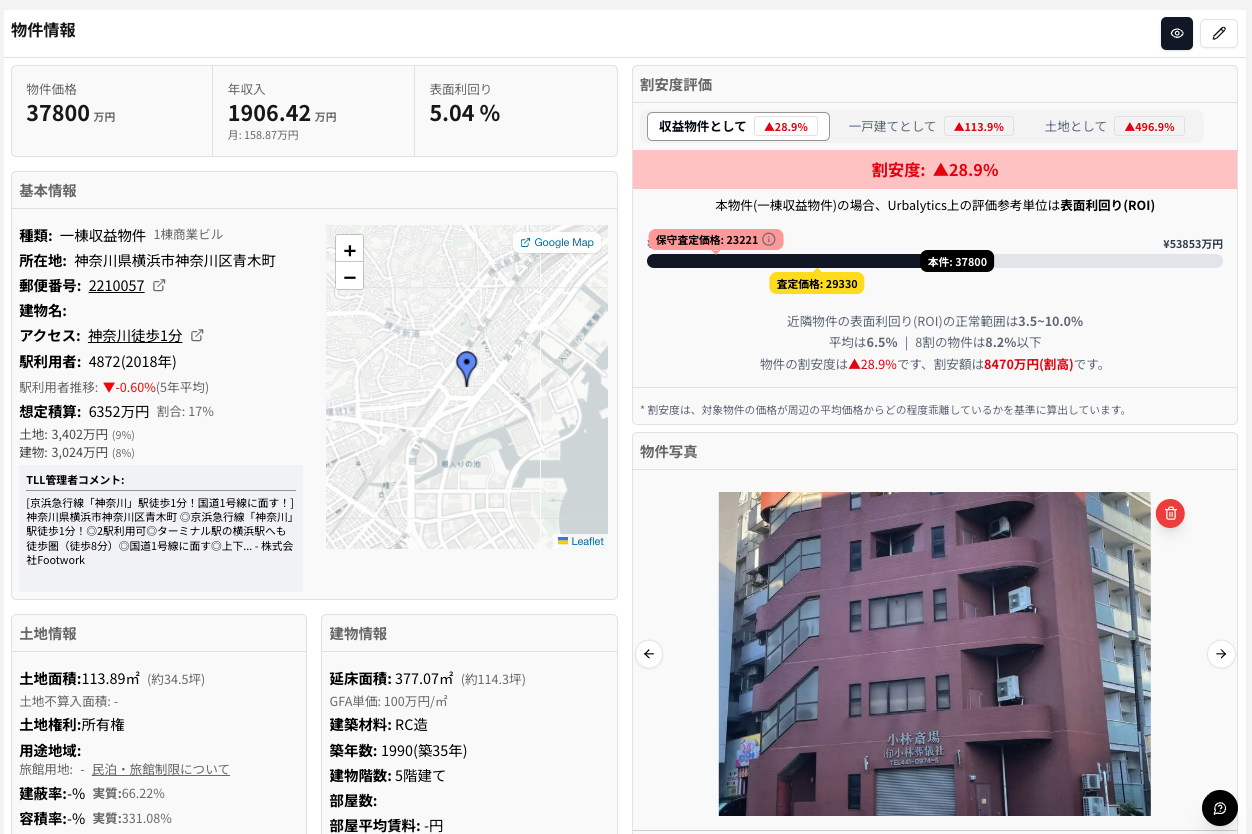

Urbalyticsの推定では、本物件の割安度は-28.9%と算出されており、周辺の類似収益物件と比べると約3割程度割高であることを示しています。

現在の掲載価格を3億7,800万円とした場合、システム評価は以下の通りです:

保守的想定価格は約 2億3,221万円、

妥当想定価格は約 2億9,330万円、つまりこの物件には約8,470万円の値引き余地が必要であると推定されます。

地域比較では、周辺類似収益物件の表面利回り(ROI)レンジは3.5%〜10.06%、平均約6.5%です。本物件のROIは5.04%にとどまり、市場平均を下回っているため、価格が高めで利回りが低い、収益物件としては相対的に評価が低い区間に位置します。

❌ 注意点 — 賃料が明らかに高い

「賃料アップサイド」は通常賃料の上振れ余地を示しますが、本件はマイナス(-41.7%)となっており、これは上昇余地がないどころか賃料が高過ぎることを示しています。現行賃料は市場水準よりすでに高止まりしている可能性があり、将来的に入居者が退去した際には、再募集で賃料を下げざるを得ない恐れがあります。立地は国道沿いの角地で視認性が高く店舗需要は見込めますが、この種の収益ビルは一般のオーナーにとって募集コストが高くなり得るため慎重な検討が必要です。

投資家にとって、この状況は次を意味します:

短期的にはキャッシュフローが高く見えるため初期リターンは良好に見えるが、

長期的には賃料下落リスクが顕著で、収益の持続性を再評価する必要がある。

現状は全空室での賃貸想定に基づく数値であり、売主が価格を吊り上げる目的で想定賃料を高めに見積もっている可能性が高い点に留意してください。

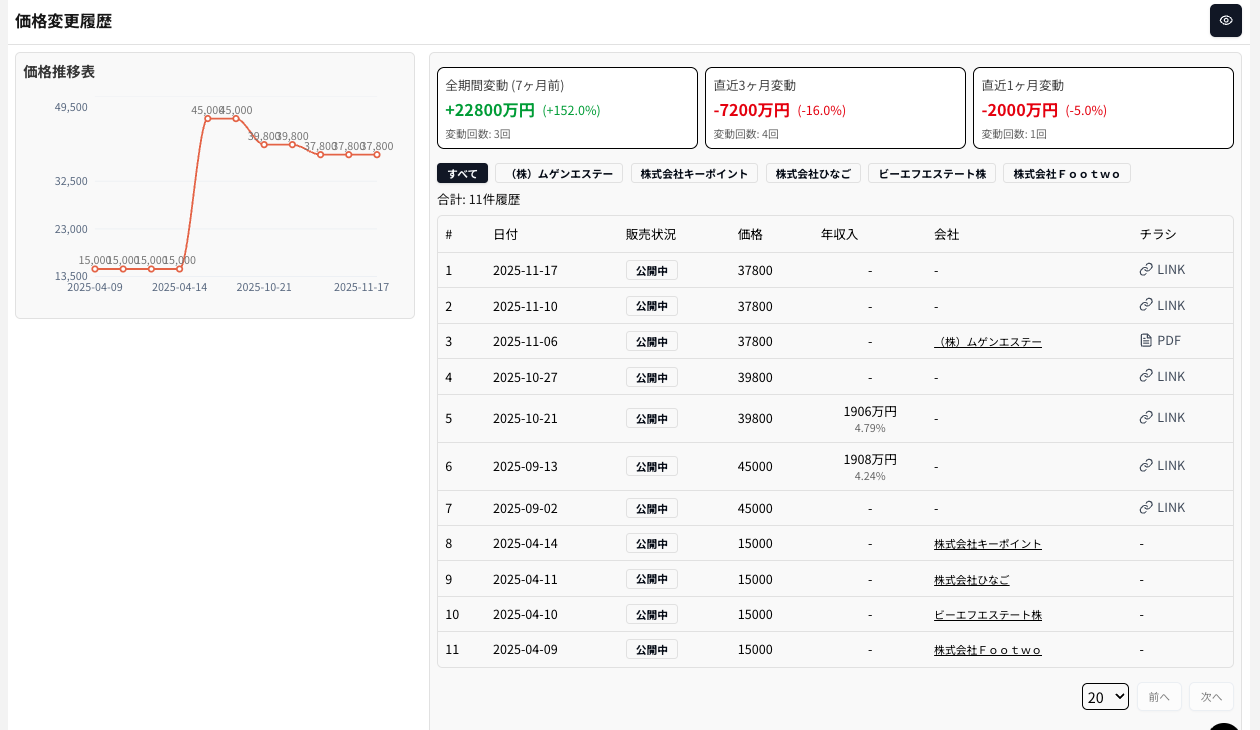

#2 価格推移(再販の経緯)

Urbalyticsの価格履歴および実務の成約情報によると、本物件は極めて異常な価格推移を示しています。本物件は2025年4月頃に約1.5億円(1億5,000万円)で成約したのち、短期間で再度流通に戻され、掲載価格が大幅に引き上げられて約4.5億円(4億5,000万円)級まで設定されました。上昇率は+200%(約3倍)に達しており、極めて稀な高倍率再上場のケースです。その後、1か月程度で小幅な価格調整(市場テスト)を行っています。

注目すべきは、Urbalyticsの妥当推定価格が約2.93億円に留まっている点で、現行の売出価格との間に大きな乖離があることから、掲載価格に基本的な裏付けが欠けている可能性が高いことを示しています。

本件は短期間で「成約 → 高倍率で価格上昇 → 再上場」という典型的な再販(フリップ)物件のパターンを示しており、以下のようなリスクを伴います:

価格が市場から乖離している:売主が前回成約価格の3倍近くの価格を掲示しており、地域および同種物件の許容範囲を大きく超えている。

表面利回りが不合理に低下している:高価格によりROIが約5%台に圧縮され、地域平均(約6.5%)と比較して魅力が乏しい。

将来の流動性リスクが高い:購入後に同等のプレミアムを受け入れる買主を見つけるのは困難。

理論上の値引き余地は大きいが、実際の成約は難しい —— 売主が高値に固執する場合は長期化する可能性が高く、交渉可能であれば買主は前回成約の1.5億円やUrbalyticsの妥当価格2.9億円を交渉のアンカーとして活用できます。

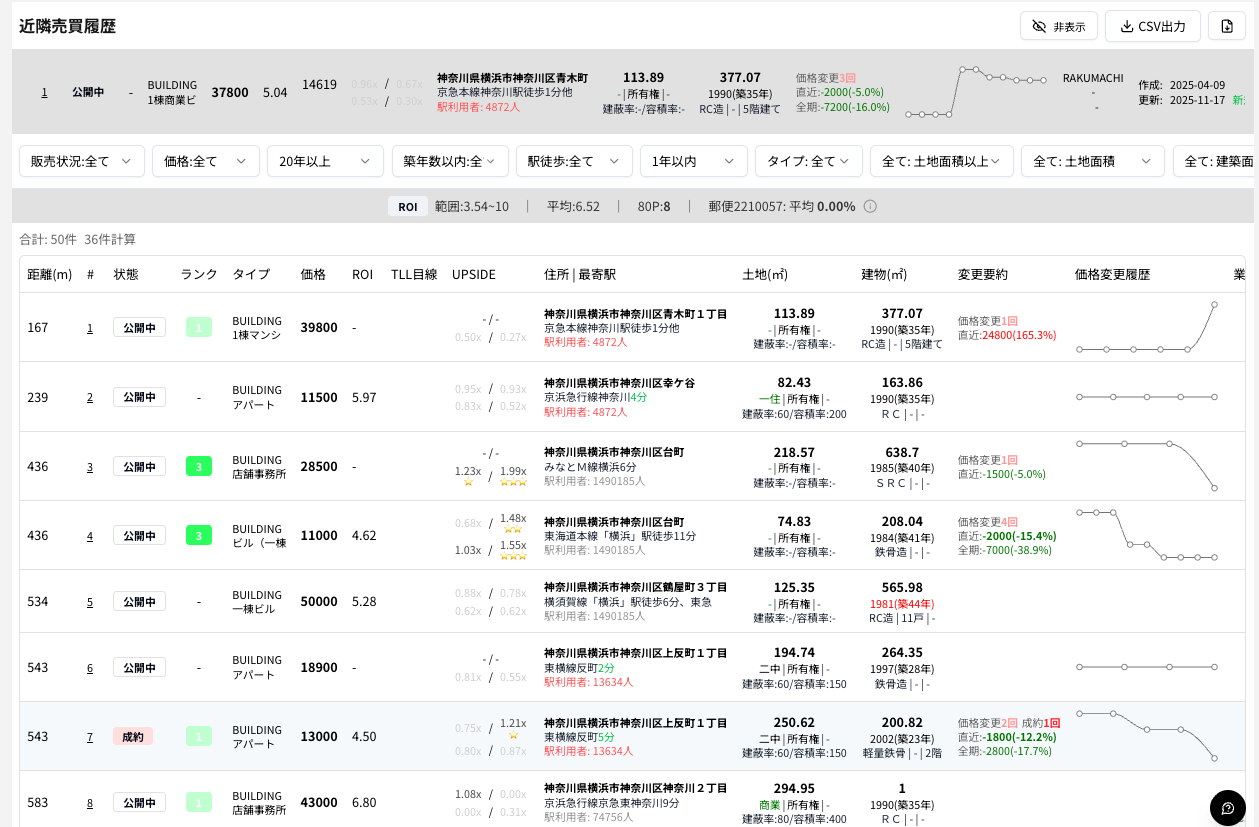

#3 周辺相場

Urbalyticsの「近隣売買履歴」によれば、本物件(横浜市神奈川区青木町、掲載価格3億7,800万円)は横浜駅北側の成熟した商住混在エリアに位置し、半径1km以内に約50件の類似物件が存在します。エリア全体の価格帯は広く、1,100万円〜5億円程度まで分布していますが、本件と同タイプ(ビル一棟・事務所用途、RC造、延床200〜400㎡)の掲載物件は概ね1億円〜1.5億円帯に集中しており、本件の掲載水準は明らかに上振れしています。

収益性で見ても、地域平均ROIは約6.5%、80パーセンタイルで約8.2%と、横浜中心部としてはやや高めの利回りレンジが存在します。本物件の表面ROIは5.04%にとどまり、エリア内で下位に位置しており、多くの類似物件と比べて収益性が劣ります。UrbalyticsのTLL目標ラインも本物件の収益性が平均を下回ることを示しています。

4 賃料分析

Urbalyticsの「賃料アップサイド」データを見ると、本物件の現行賃料水準は周辺の類似物件に比べて著しく高い、いわゆる「賃料高止まり型」の特徴を示しています。

まず、近隣の売買参照物件と比較すると、本件の平均賃料はエリア平均より41.0%高いです。さらに、近隣の賃貸成約物件(一棟事例)と比べても44.2%高いため、全体として市場平均を大きく上回る賃料水準で設定されていることが分かります。区画(分割)賃貸を基準にした場合のみ相対的に安く見える点はありますが、一棟収益物件の比較としては参考度が低いケースです。

賃料構成を見ると、参照された39件の事例は1980〜1990年代のRC造やアパート系収益物件が多く、月額賃料は概ね 0.5〜1.1万円/㎡ のレンジが主流です。本件の現在の実質換算賃料はこの平均帯を大きく上回っており、売主側が積極的な賃料戦略を採っている可能性を示唆します。特に「築年数が古く・面積が大きい」組み合わせにおいてこれほど高い賃料設定は異常で、以下の要因が考えられます:

業者等が名目上の収益を良く見せるために賃料を人為的に引き上げている可能性。

テナントがオフィスや倉庫など特殊用途であり、住宅市場より高い賃料を受け入れているケース。

最近実施した全体改修や改善工事によるプレミアム効果。

あるいは、賃貸面積の算出方法が異なるために名目上高く見えている可能性。

総合的に判断すると、本物件は周辺市場において「賃料が高めに設定された収益物件」に分類され、収益性は賃料動向に非常に敏感です。投資家は特に次点に注意してください:

現在の賃料水準が持続可能か

賃貸契約の条件に早期解約リスクが含まれていないか

将来転手(売却)時に同等の賃料水準で市場が受け入れるか

将来的に賃料が地域平均まで回帰した場合、NOIの低下による収益悪化リスクは無視できません。

5 総合投資収益性分析

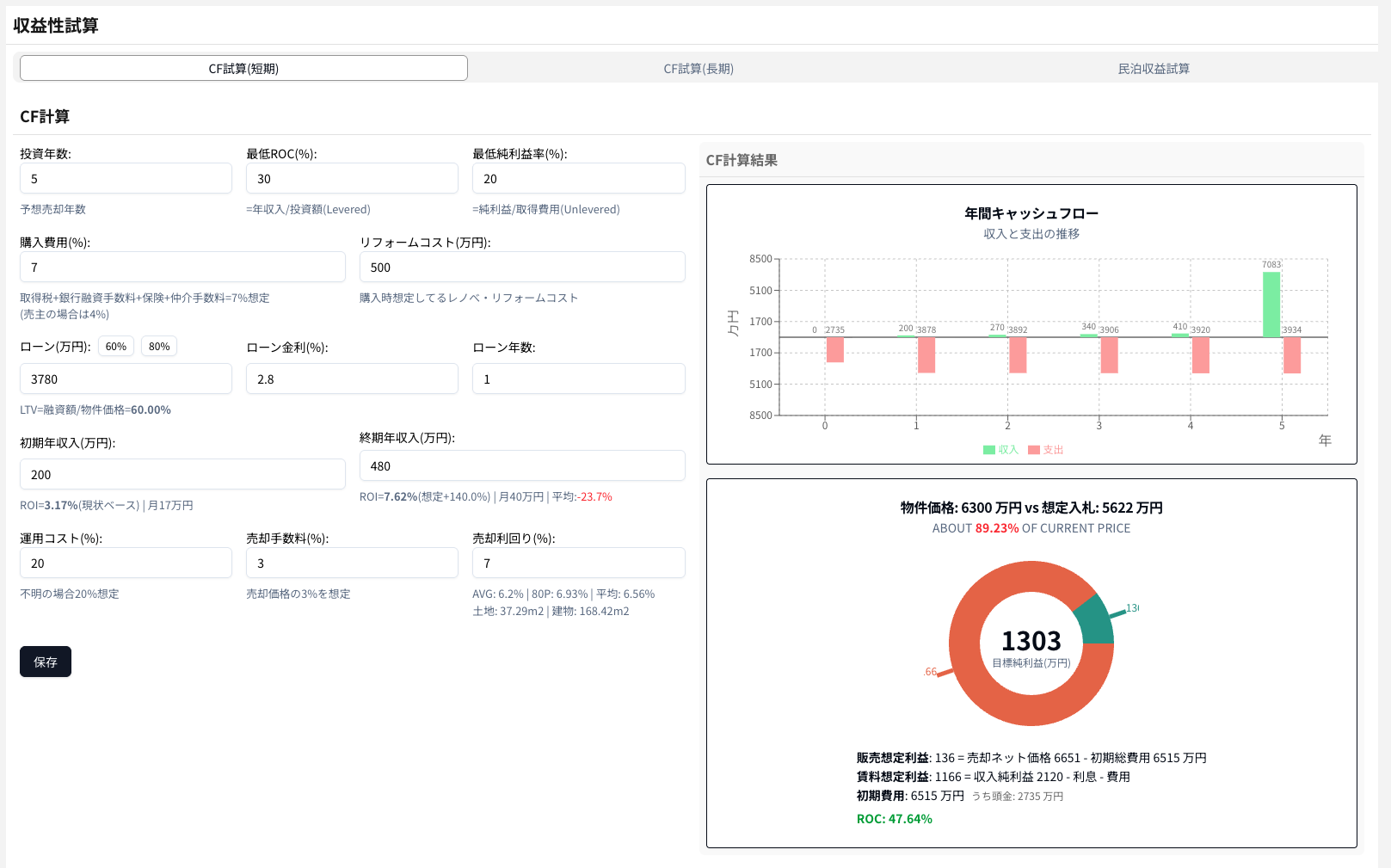

本稿のUrbalyticsキャッシュフロー試算は、1年保有のクイック投資モデルを前提としています。借入比率は40%(借入1,200万円)、金利2.8%、期間1年を仮定しています。購入費用は物件価格の4%で見積もり、改装費は含めていません。運営費は業界慣行に沿って総収入の20%、売却手数料は3%としています。

賃料は成長を考慮せず、期初・期末の年収をともに1,908万円と仮定しており、表面利回りは変わらず5.04%としています。売却側は保守的に売却利回り6.5%を用いて出口価格を算出しており、過大評価を避ける慎重な想定です。

図のとおり、初年度は購入費用と資金コストの支払いにより約▲1.37億円のキャッシュアウトが発生しますが、売却年に資産の退出で約1.26億円のネットインフローが生じ、全体のキャッシュフローは黒字に戻ります。円グラフでは総目標利益が3,869万円で、その内訳は賃料純益1,190万円、売却純益2,678万円、総ROCは約28.05%と、1年物件としては高水準のパフォーマンスとなっています。

重要なのは、モデルが導く合理的な「想定入札価格」が約2.48億円であり、これは現在の掲載価格3.78億円の約65.6%に相当する点です。両者の価格差は非常に大きく、現行価格で取得した場合はモデルが示す目標リターンに達しにくいことを意味します。

IRRの観点から試算すると、現行賃料および売却想定が変わらない前提で、20%以上のIRRを確保するには妥当な落札価格は概ね2.5億円前後(掲載価格の65%〜66%程度)に抑える必要があります。

本物件は過去に低価格で成約した後、再販業者により大幅に価格が吊り上げられて掲載されている経緯があるため、短期的にここまでの大幅な値下げを期待するのは難しく、興味がある場合でも慎重な様子見を推奨します。

まとめ

本件は横浜市神奈川区青木町に位置し、京急「神奈川」駅まで徒歩1分の一棟収益ビルで、現行掲載価格は3億7,800万円です。Urbalyticsの評価では地域の妥当価格に比べて約28.9%高いと示され、表面利回りは5.04%で周辺物件の平均を下回ります。国道1号の角地で視認性が高く、事務所と店舗の混在用途という点は魅力ですが、竣工が1990年前後で経年による劣化や修繕の懸念点があり、現状は全空室のため賃料回復に時間を要する可能性があります。モデル上は、賃料が妥当と見なせる条件下で入札する場合、想定落札価格は約2.48億円(掲載価格の約65%)またはそれ以下でないと目標ROC・収益率を達成しにくいことが示され、現行価格には明確な割高感があります。過去に低価格で成約した後に高値で再掲された経緯を踏まえ、キャッシュフロー回復のスピード、空室リスク、出口価格への依存度などを慎重に評価し、再販物件に高値で参入することは避けるべきです。

本物件リンク https://www.urbalytics.jp/ex/search/cm99rro8k000jl404uz0l2xde

ご自身の物件で同様の分析を行いたい方は、Urbalyticsの無料トライアルにログインしてください:

👉 https://urbalytics.jp/login?tab=signUp

あるいは物件情報をお送りいただければ、当社で詳しいレポートをカスタム作成します 📩