![[案例01] 6300万-10% 葛飾区京成立石3分RC投资楼](/_next/image?url=https%3A%2F%2Fs3.ap-northeast-1.amazonaws.com%2Furbalytics.reins.downloads%2Fblog-images%2F1761725288924-1.png&w=3840&q=75)

字数: 2923 | 预计阅读时间: 6 分钟 | 浏览次数: 3938

自 Urbalytics 上线以来,我们收到许多用户反馈:「功能丰富,但不知从何下手」

本篇将通过一系列的真实投资物件案例,教你如何用 Urbalytics 做出投资决策。

⚠️提醒:部分功能(如租金查询等)为付费功能,仅面向付费用户开放。

#1 物件信息

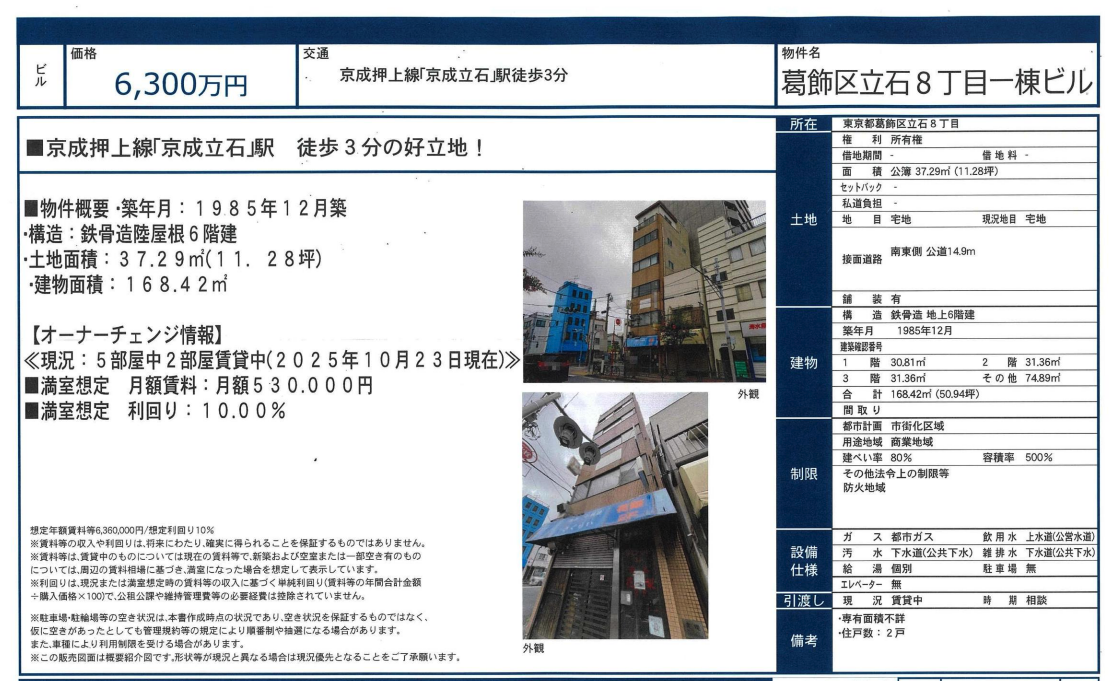

基本信息

物件链接:https://urbalytics.jp/ex/search/cmd4jvjjr0005pxwkipx5iz1w

这栋位于东京都葛饰区立石八丁目的整栋收益型大楼,步行至京成本线「京成立石」站三分钟,地理位置优越,周边为成熟的商住混合区。

建筑于1985年12月竣工,钢骨结构、地上六层,总建筑面积约168.42平方米,土地面积约11.28坪。虽然土地面积不大,但建筑利用率高,接道为宽约14.9米的南东方向公路,采光与可视性良好,适合作为小型办公室、商铺或事务所用途。

目前大楼共有五个区划,其中两户已出租,其余空置。若满租,预估月租收入约53万日元,对应毛利回报率约10%。

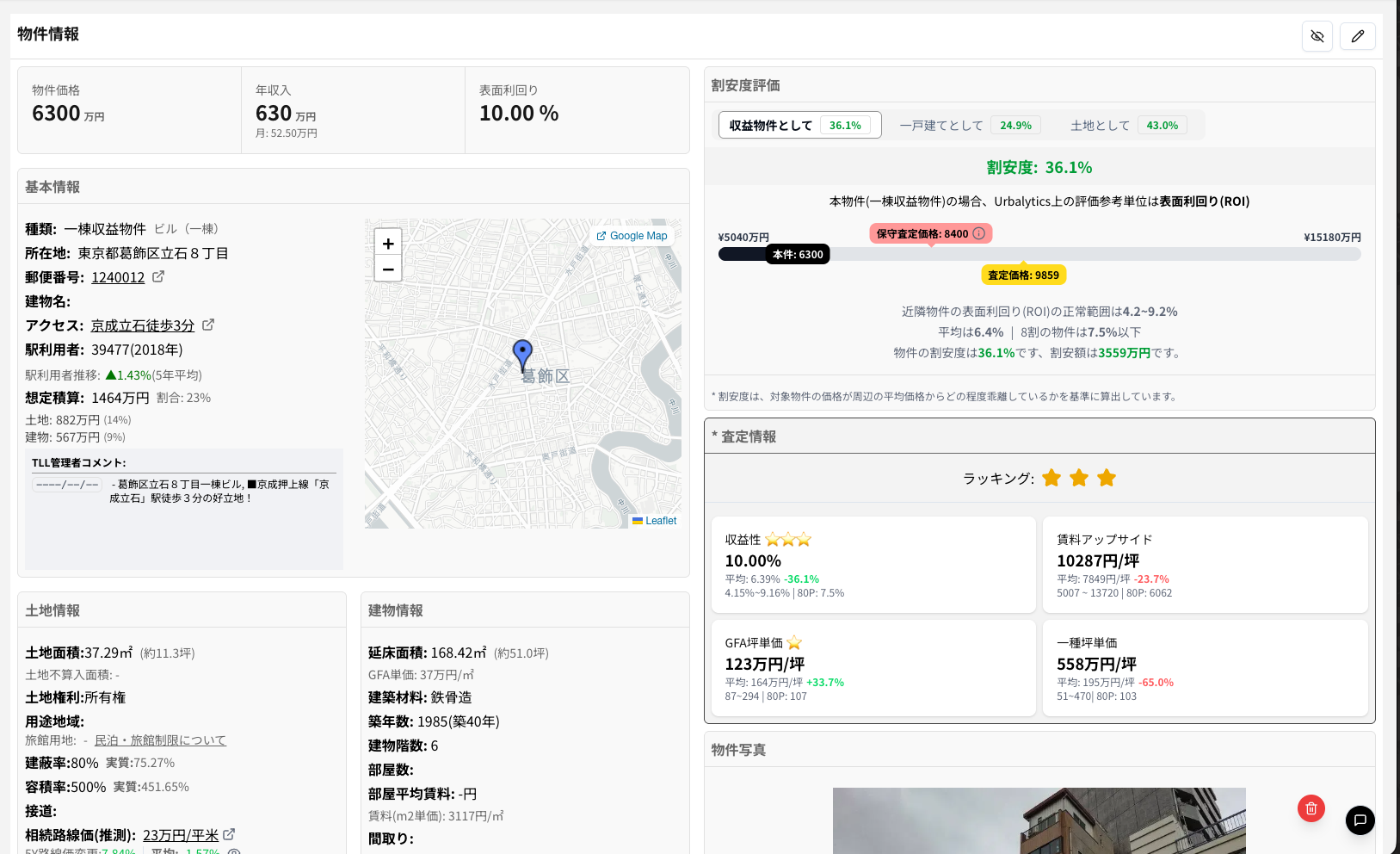

Urba物件整体分析

Urbalytics的估算结果显示,作为收益物件该物件的割安度为36.1%,也就是说相较于周边同类收益物业,其价格低约三成以上。

在当前挂牌价6,300万日元的基础上,系统评估的:

保守评定价格约为 8,400万日元,

估定合理价格约为 9,859万日元,这意味着该物业的潜在折价空间约为3,559万日元。

根据区域比较,周边类似收益物业的表面回报率(ROI)正常区间为4.2%〜9.2%,平均约为6.4%。而本物件的ROI达到了10.0%,明显高于市场平均,显示其价格偏低且收益率较高,在收益型资产中属于相对被低估区间。

❌ 注意点 - 租金明显偏高

「賃料アップサイド」通常表示租金的提升空间,但这里标注为负值(-23.7%),意味着没有上涨余地,反而租金偏高。这说明目前租金水平可能已经处于市场高位,未来若租客退租,重新出租时可能需要下调租金才能保持出租率。对投资者而言,这种情况意味着:

现阶段现金流较高,短期回报不错;

但未来租金下调风险存在,需评估长期可持续性。

考虑到目前只有2间房出租,不排除卖家为了抬高卖价虚报预估租金水品。

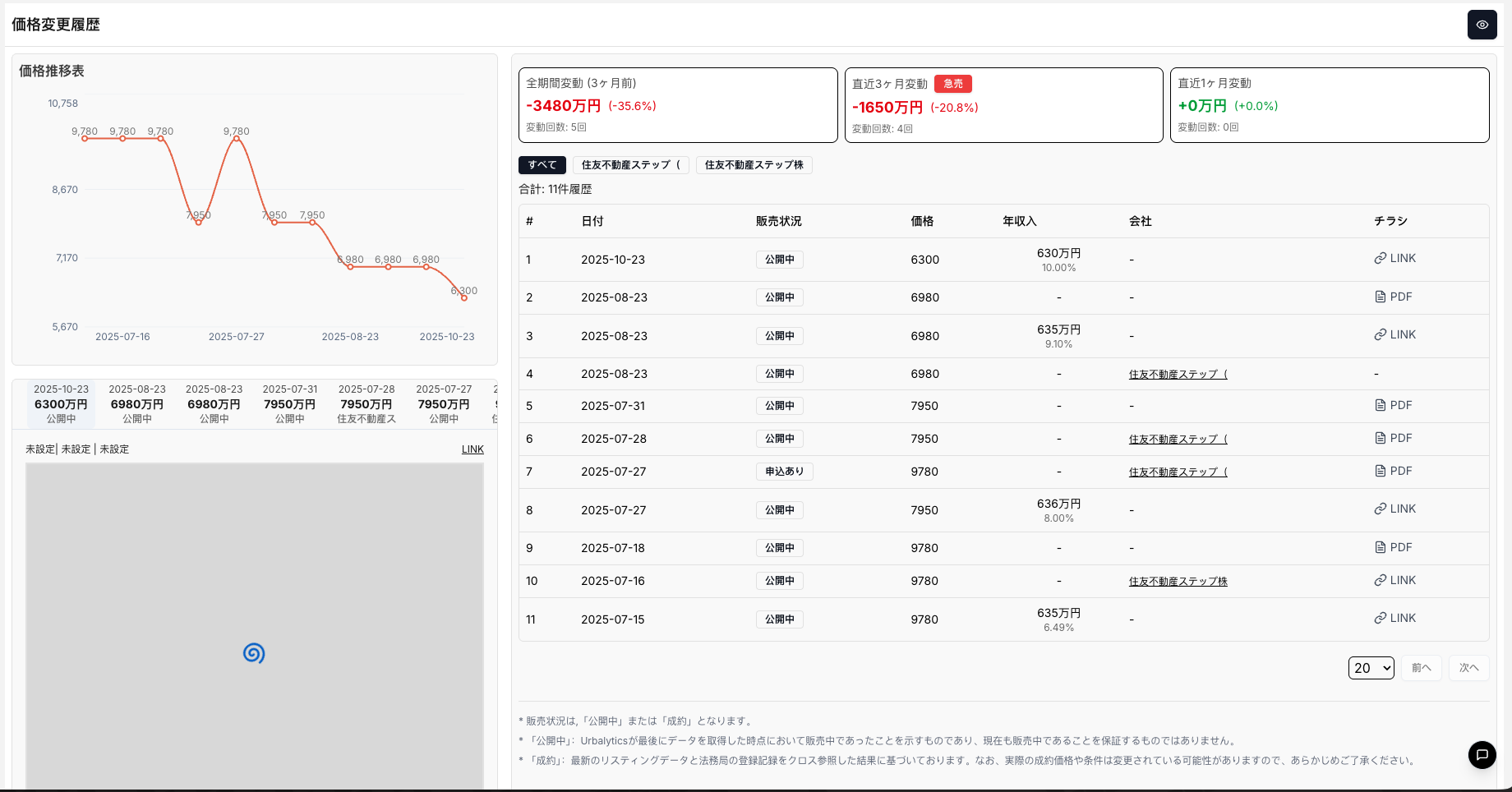

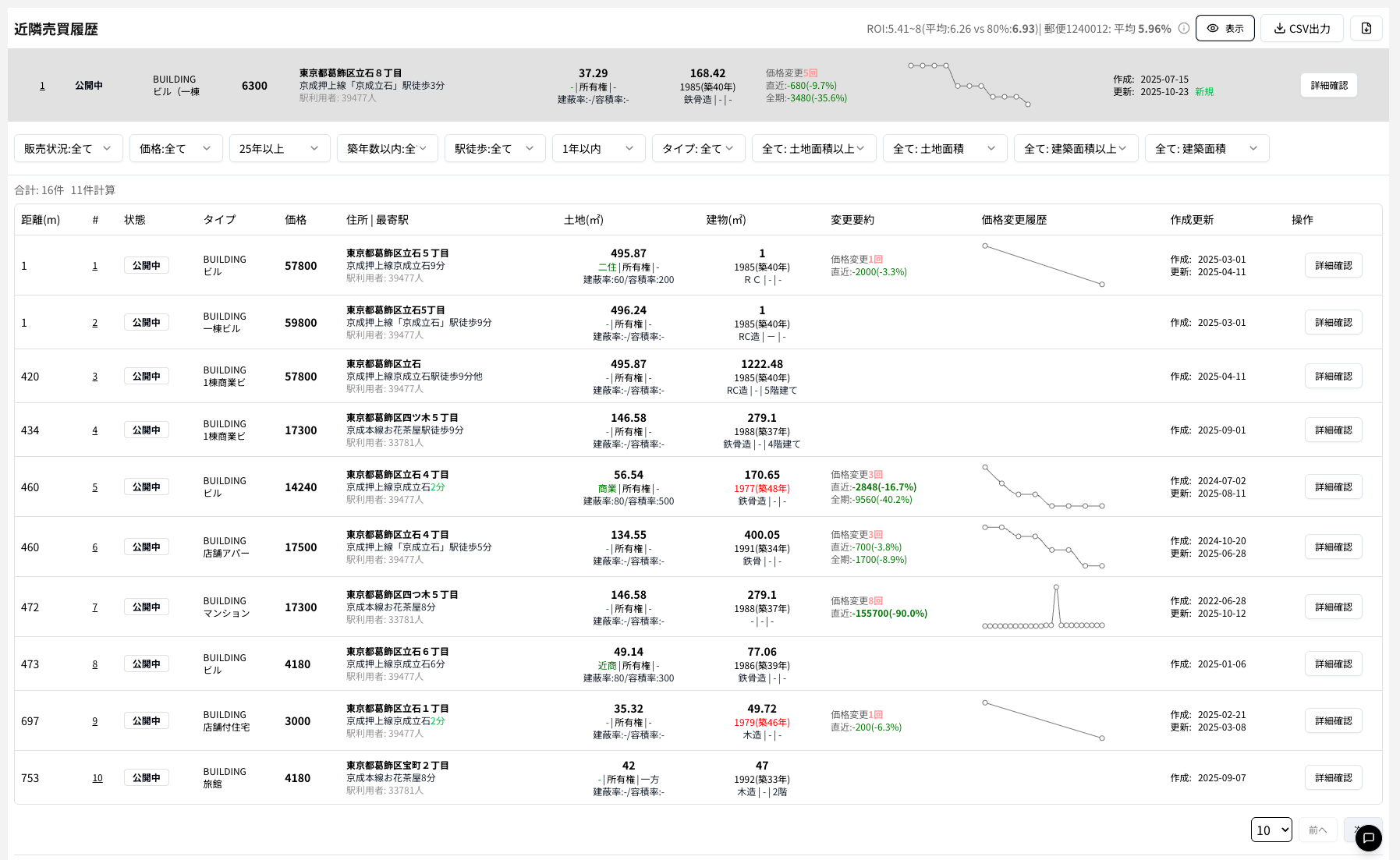

#2 降价历史

从价格变动记录来看,这栋葛饰区立石的收益大楼在过去三个月内经历了显著的价格下调与市场再定位。最初于2025年7月中旬挂牌时,售价高达9,780万日元,随后在7月末至8月间逐步下调至7,950万日元,进入8月底后进一步降至6,980万日元,最终在10月23日定价6,300万日元。短短三个月的时间内,价格下滑幅度达到约3,480万日元(-35.6%),其中最近三个月的跌幅也超过20%,属于典型的“急售”走势。

这种频繁且幅度较大的调价反映出卖方可能面临资金回笼或空室压力,同时也说明前期定价高于市场接受区间,导致挂牌后缺乏实质成交反馈。值得注意的是,最近一个月价格保持稳定,暗示卖方可能已接近心理底价,希望在当前价位实现成交。

对买方而言,这一价格曲线意味着议价空间与投资机会并存。目前的6,300万日元价格已远低于同区域的市场评估值,进入“割安区间”。若物业状况良好、租金收益能维持,则此时入手属于风险可控的低位切入点。

不过买方仍需确认降价原因是否与建筑状况、租户稳定性或收益可持续性相关,以确保该“急售”并非因潜在瑕疵所致(比如说看图明显楼顶有增筑,如果没有申请的话存在安全隐患,需要申请并拆除)。

#3 周边房价

从周边成交数据来看,葛饰区立石周边的收益物业市场整体呈现出高挂牌价、低成交力、持续调价的特征。这栋立石8丁目的整栋楼(当前价格6,300万日元)在区域内属于价格带的低端水平,与周边同类建筑相比显得明显便宜。周边在售的类似物件大多集中在1.4亿至6,000万日元区间,其中几栋面积较大的商业楼(如立石5丁目)售价在5亿万日元,但土地面积接近500㎡,是该物业的十倍以上。

从该页面右上方的指标可以看到,Urbalytics 系统对周边收益物件的表面利回り(Cap Rate)进行了统计比较。区域内收益物件的平均回报率约为6.26%,常见范围在5.4%到8.1%之间,而本物业的表面回报率为10.0%,显著高于区域基准水准。

不过,从投资角度分析,这种高Cap Rate虽然代表“账面上回报高”,但往往伴随潜在风险。例如,租金水准可能已处于区域高位、租客稳定性存疑、或建筑维护成本较高等。因此,买家应将此高收益视为“补偿风险的回报溢价”,在确认租赁可持续性和建筑状况良好的前提下入手,才能真正锁定其高收益价值。

4 租金分析

从这份「賃料アップサイド」分析可以看出,该物业目前的租金水平在区域市场中处于偏高状态,显示出一定的风险与限制。系统数据显示,本物件的平均月坪租金为 1.03万円/坪,而周边同类型收益物业的平均租金约为 0.78万円/坪,差距为 -23.7%。也就是说,本物业的现行租金比周边收益楼平均值高出约四分之一。

若仅参考一栋整租型物件(いわゆる「一棟賃貸物件」),差距更为明显,周边平均坪租金为 0.62万円/坪,与本物业相比差距达到 -39.5%。这说明目前的租金水准已经远高于同区域的投资物业市场平均水平。换句话说,租金水平可能不可持续,一旦租客更换或合约更新时,存在租金下调的潜在压力。

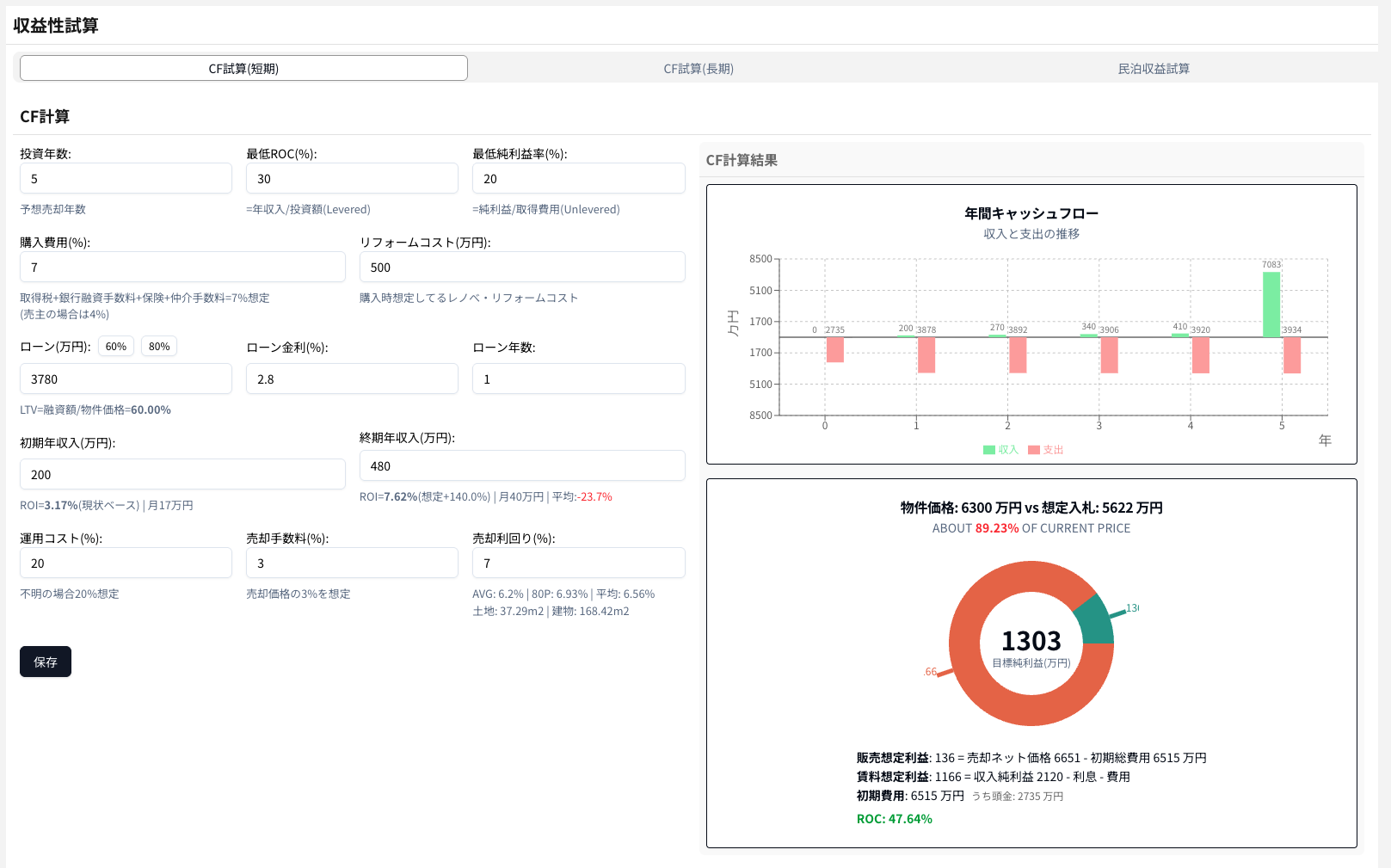

5 总体投资收益性分析

模型假设购入价格为 6,300万日元,贷款比率(LTV)为 60%,贷款金额约 3,780万日元,年利率2.8%,贷款期仅1年。初期年收入设定为 200万日元,期末(第5年)收入下降至 480万日元,反映租金下调的调整因素(-23.7%)。同时假定运营成本20%、出售手续费3%,出售回报周期为7年,装修费用预估500万日元 (原状回复,楼定拆除)。

右侧的现金流图显示,在前四年中,由于贷款偿还、运营成本与租金下滑影响,现金流为负;但到第5年出售时(含资本回收),出现明显的正现金流峰值,年收支约 +7,083万日元,显示整体投资在退出时实现盈利。系统计算得出的目标纯收益约1,303万日元,相当于投资额的 47.64% ROC(Return on Cost)。如果我们预估的ROC是30%的话这个就能达到我们的投资标准。

从IRR来说,如果我们要保证20%的IRR,基于上述假设我们出价就在大概5622万的样子,大概是价格的89%。考虑到目前价格已经比较稳定,大额度的降价可能会有一定难度。

总结

这栋位于葛饰区立石的六层收益大楼,目前挂牌价6,300万日元,价格较市场估值低约36%,表面收益率高达10%,但租金明显高于区域平均,存在下调风险。按Urbalytics模型测算,5年持有期内整体可实现约47.6%的ROC,若目标IRR为20%,合理入手价约在5,622万日元,属于高收益但需谨慎验证租金可持续性的折价型投资机会。

本物件链接 https://urbalytics.jp/ex/search/cmd4jvjjr0005pxwkipx5iz1w

如需对自己的物件做类似分析,可登录 Urbalytics 免费试用:

👉 https://urbalytics.jp/login?tab=signUp

或者将物件资料发给我们,我们将为你定制详细报告 📩