字数: 3071 | 预计阅读时间: 7 分钟 | 浏览次数: 4715

赤羽并非东京“中心”的代表,但凭借优越的交通枢纽地位和正在推进的东西向再开发项目,正步入新的城市更新周期。对于寻求稳定租金收入与中期资本增值的投资人来说,赤羽呈现出独特的“可栽培”价值谱系——既有传统商店街与饮食文化的下沉票房,也存在通过大尺度再开发驱动的人口结构与地价重估的上行动力。

区域发展脉络:从北东京的门户到更新中的邻里

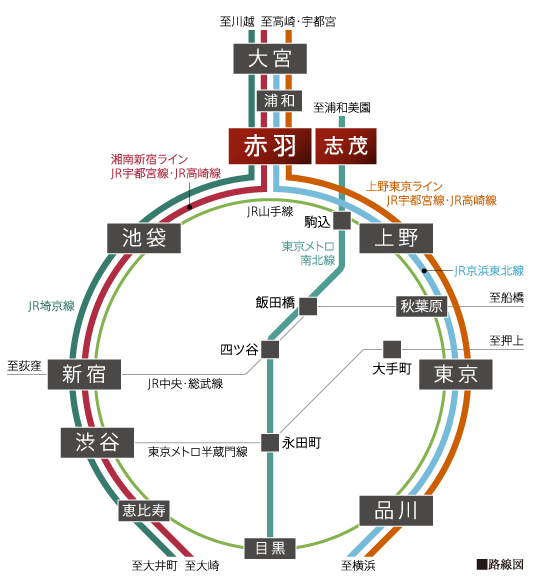

赤羽位于北区的核心位置,长期被称为“东京的北の玄関口(东京的北大门)”。JRの宇都宮線・高崎線、京浜東北線、湘南新宿ライン、埼京线等多条线路在此交汇,使赤羽在通勤与城市连通性上具备天然优势:前往池袋约8分钟、新宿约14分钟、上野约10分钟、东京站约16分钟(以常规快速服务计)。这种“半中心”地位,既带来了稳定的通勤客源,也吸引了周边地区(如浦和、大宫)与外县市通勤群体的穿梭流量,形成白天与夜间不同节奏的混合型市场。

从城市形态来看,赤羽表现出明显的东西分带特征:东口以商店街、饮食街(如著名的1番街、LaLaガーデン)和高密度商业氛围为主,客流与消费集中;西口则呈现坡地与UR(都市再生機構)旧团地林立的住宅区景观,人口构成偏向中老年与家庭单元。长期积累的“下町”文化,使得赤羽在居民粘性与小额消费频次上有着稳定基础,但也带来了建筑陈旧、生活设施需更新的现实压力。

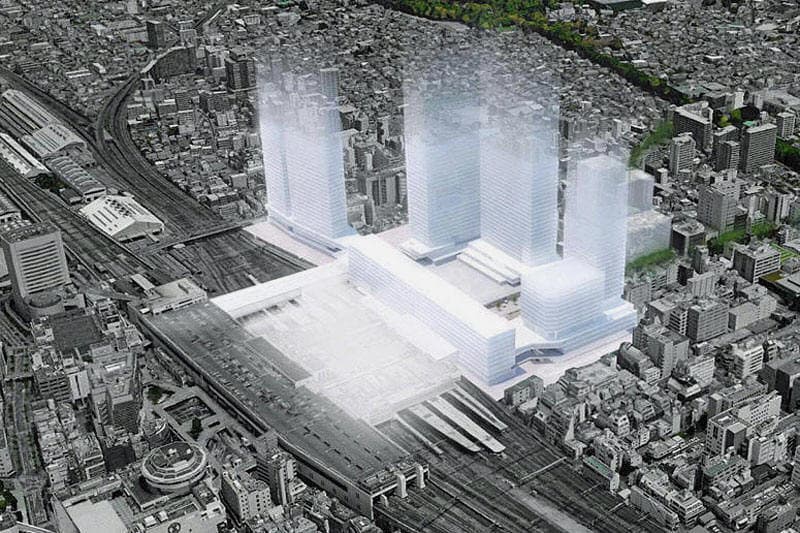

再开发的进展与项目体量:东西口双轴重塑

近几年赤羽的城市更新以“赤羽台ゲートウェイ計画”(西口)和赤羽1丁目市街地再開発(東口)为代表,呈现出东西两侧互补的改造逻辑。西口的赤羽台ゲートウェイ计划,因地处武蔵野台地与低地之间存在高低差,规划以改善步行与无障碍动线为目标,并结合地形打造一栋地上29层、地下2层的高层住宅塔楼与多层低层生活设施。规划中强调设置约400台公共自行车停放位,以及引入生鲜零售、咖啡与社区服务设施,预定竣工期为2029年(项目已开工)。该项目不仅是住房供给的更新,更带来公共空间与动线革新的价值。

东口的赤羽1丁目再开发以站前一等地为焦点,分为第1~3地区推进。其中第1地区拟建地上26层、地下1层、高度约108米的综合体,以住宅为主,并在低层引入商业、停车与骑行场所,建筑施工计划于2025年10月开工、2029年6月完成(但存在进度滞后风险)。第2、第3区虽已进入准备组织阶段,但具体体量与用途尚未完全公开。

人口、地价与租赁需求:数据驱动下的趋势判读

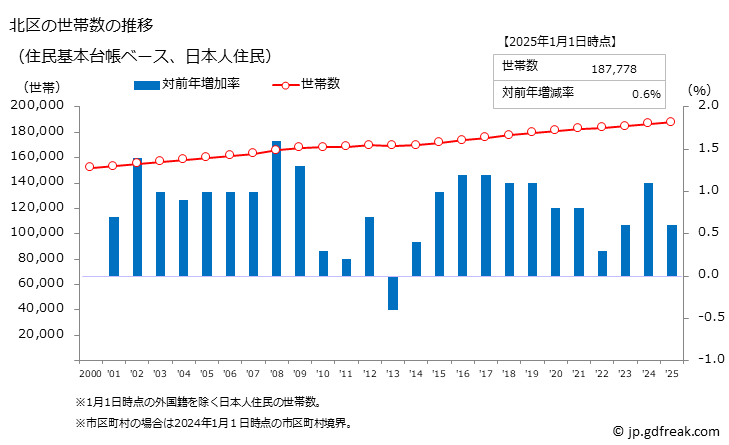

从人口趋势来看,北区在过去十年总体呈温和增长态势,尽管新冠疫情期间出现短暂下降,但长期净增约2.08万人(约6.11% 的十年增幅)。这表明赤羽所在的行政区在吸纳家庭与通勤族群上并未丧失吸引力,且人口基础对居住型资产形成一定的刚性需求。

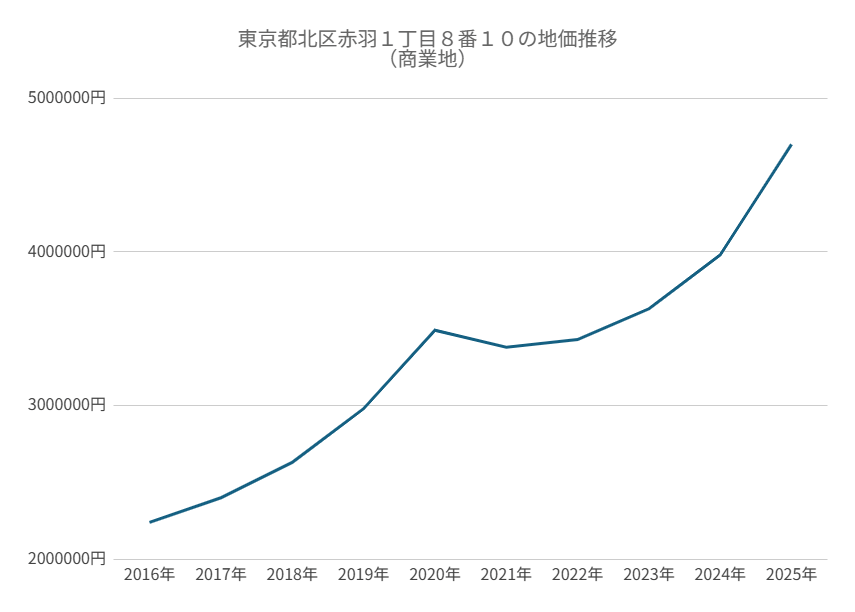

更直观的是地价走势。以赤羽站东口附近的商業地公示地価为例,2020-2021年受疫情影响有所回落,但随后恢复并在2024-2025年出现显著上行,从约398万円/平米涨至约470万円/平米,创十年内最高增速区间;住宅地的公示地价也呈现类似轨迹。地价与公示价的回升,一方面反映了对站前潜力与再开发预期的市场定价,另一方面也意味着未来购入成本正在上行,投资前的入场时点与溢价判断变得更为关键。

在租赁端,赤羽的混合商业与住宅属性带来较平衡的需求结构。东口的零售与夜间餐饮带来短期客流溢出效应,而西口的团地改造与大学校园(东洋大学赤羽台)则提供长期租赁体量。根据 Urbalytics 模拟数据显示,在项目竣工前夕(未来3年窗口)赤羽核心站徒歩5分范围内的利回り维持在5.0%–6.0%之间,而经过再开发的高品质出租单位在竣工后首5年内租金年均上涨幅度可达10~15%

投资机遇:可分阶段捕获的收益谱系

将赤羽的资产机会拆解,可识别几条清晰路径。

站前存量小体量公寓或店铺对于寻求现收现付(cash-flow)的投资者仍具吸引力——低门槛、稳定租金与持续客流是优势;

参与或关注再开发周边的早期入场(尤其是西口台地向下的动线改造区)能在较长期(3–7年)内分享地价重估与更高端租户溢价;

面向运营优化的价值添加策略(如转换旧店铺为小型冷链生鲜或外卖友好型商铺)在客流常态化后会带来更快的收益回收。

在当前市场假设(利率温和上行、国内资本稳步回流都市圈)下,购买价处于市场价下行10%–15%的项目更有望在5年内实现总回报(租金+资本利得)达到12%–18%;若在高溢价区域(例如已公布将引入大规模商业设施的再开发地段)溢价购入,资本回收期将被拉长且对运营能力要求更高。

风险点与需重点监控的变量

尽管机遇显著,赤羽亦非无风险。在短期内,两个关键风险值得投资人持续监控:一是再开发进度与竣工后供给节奏。东口第1区尽管公布了开工与竣工计划,但已有信息显示进度可能推迟;项目滞后会压抑地价预期兑现并延缓租金上涨。二是利率与融资成本的波动。若宏观利率持续上行,资本对中低端住宅与小商业的风险偏好将被压缩,估值容易出现向下修正。

此外,资产类型的微观风险也不容忽视:老旧木造低层建筑在改造前存在自然空置与翻修成本;商店街店铺在消费结构变化(例如外卖、线上渠道取代堂食)时需进行较大调整;而UR旧团地的大规模拆解与重建虽能带来年轻人口,短期内却可能引发局部租赁市场的供需错配。

对投资人的实操建议

基于以上分析,给出面向不同风险偏好的三条实操路径:

保守型:优先配置赤羽站2km内的成熟出租公寓或长期稳租的店铺,目标税后现金回报率维持在3%–4%,并以资本保存为主;

进取型:在再开发周边寻找可做轻资产改造的机会(如将小店铺改造为外卖友好或社区生鲜点),预计5年内实现租金与估值双重提升;

策略型:与开发方或当地运营者合作,参与早期合作社或再开发相关的权益型项目,承担更多建设与交付风险以换取更高的资本利得潜力。

在交易时点选择上,建议结合以下三项定量判断:

1) 规划竣工时间表的可信度(是否已通过拆迁/施工许可流程);

2) 区域现行空置率与租金相对水平(与周边市区做横向比对);

3) 融资成本的敏感性(模型中测试利率上行50–100基点对IRR的影响)。

Urbalytics 模拟显示,当融资利率上浮75个基点时,中等杠杆(LTV 60%)的住宅项目IRR中值将下降约3–4个百分点,投资人须预留安全边际。

结语:赤羽的投资定位与时间窗口

赤羽正处在“旧城功能重塑与交通枢纽刚性需求”的交汇点。对于希望在东京近郊寻找既能产生稳定租金回报,又有机会通过城市再开发实现资本增值的投资人,赤羽提供了可观的机会窗口。关键在于分清时间维度:短期内以稳健经营与选址为主,中期(3–7年)可通过参与再开发及运营提升来获取较高的收益溢价。

最终,赤羽更像是一块待耕的城市良田:已有的生活氛围与商业基础是土壤,再开发与制度支持是灌溉与施肥。对于有耐心并能对接地方开发节奏与运营能力的投资人来说,此处的价值重估仍有相当可期的空间。

参考资料

【来源:北区 公式サイト「世帯と人口」/赤羽1丁目における市街地再開発事業について,2024,https://www.city.kita.tokyo.jp/】

【来源:国土交通省 公示地価(地価公示・地価調査)データ,2024,https://www.land.mlit.go.jp/】

【来源:JR東日本 駅情報(赤羽駅),2024,https://www.jreast.co.jp/】

【来源:UR都市機構(都市再生・団地再生の概要),2023–2024,https://www.ur-net.go.jp/】

【来源:LaLaガーデン赤羽(商店街情報・店舗リスト),2024,商店街公式/関連施設情報】