文字数: 3965 | 予想読書時間: 8 分 | 閲覧数: 10475

赤羽は東京の「中心」を代表するエリアではないが、優位な交通ハブとしての地位と進行中の東西方向の再開発プロジェクトによって、新たな都市更新サイクルに入っている。安定した賃料収入と中期的なキャピタルゲインを求める投資家にとって、赤羽は独自の「育成可能」な価値スペクトルを示している ― 伝統的な商店街や飲食文化による下支えとなる需要と、大規模な再開発を通じた人口構成および地価の上方修正という上昇ドライバーが共存している。

地域の発展背景:北東京の玄関口から更新中の街へ

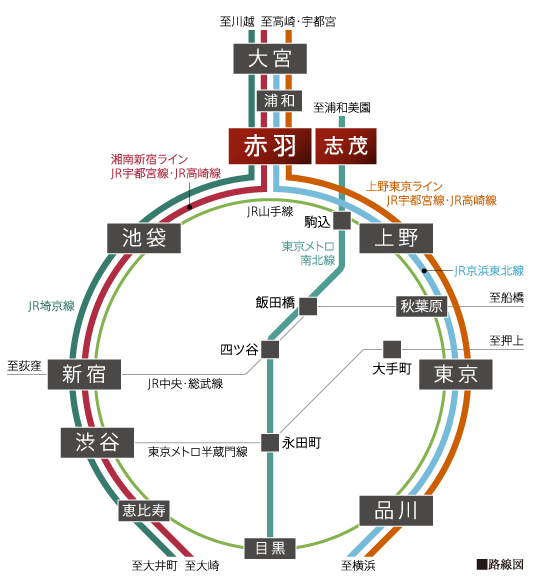

赤羽は北区の中核に位置し、長く「東京の北の玄関口」と称されてきた。JRの宇都宮線・高崎線、京浜東北線、湘南新宿ライン、埼京線など複数路線が交差し、通勤・都市間の接続性において天然の優位性を持つ。池袋へは約8分、新宿へは約14分、上野へは約10分、東京駅へは約16分(通常の快速利用想定)といったアクセスである。この“セミセントラル”な立ち位置は、安定した通勤需要をもたらすと同時に、浦和・大宮など周辺地域や他県からの通勤流を引き寄せ、昼夜で異なるリズムをもつ混合型マーケットを形成している。

都市構造を見ると、赤羽は明確な東西の分帯特徴を示す。東口は商店街や飲食街(著名な1番街、LaLaガーデン等)を中心とした高密度の商業エリアで、来訪者と消費が集中する。一方で西口は傾斜地とUR(都市再生機構)旧団地が並ぶ住宅地の景観が広がり、人口構成は中高年や家族世帯が多い。長年培われた下町文化は住民の定着性や少額消費の回数に安定した基盤を与えるが、一方で建物の老朽化や生活インフラの更新ニーズといった課題も抱えている。

再開発の進捗とプロジェクト規模:東西の双軸による再構築

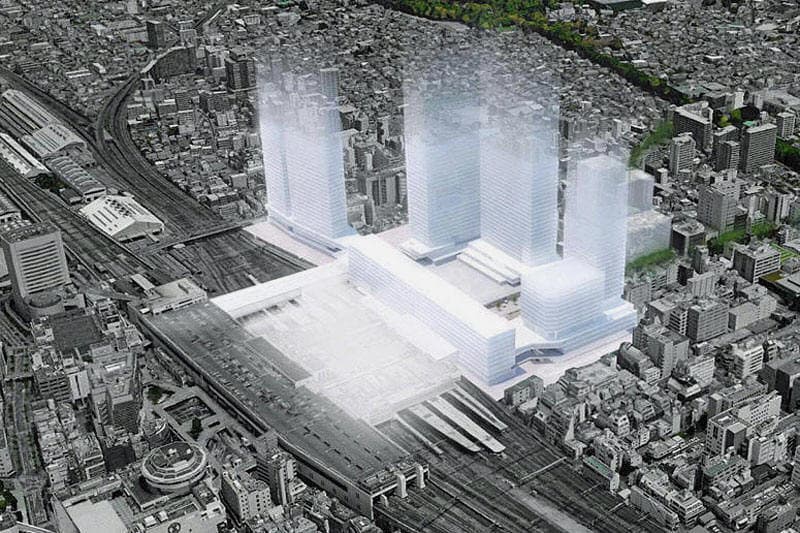

近年の赤羽の都市更新は、西口の「赤羽台ゲートウェイ計画」と東口の赤羽1丁目市街地再開発を代表例として、東西で補完し合う改造の論理を示している。西口の赤羽台ゲートウェイ計画は武蔵野台地と低地の高低差を踏まえ、歩行者動線およびバリアフリーの改善を目的に計画されている。地形を活かして地上29階・地下2階の高層住宅タワーと多層の低層生活施設を組み合わせる設計で、約400台の公共自転車駐輪場の設置、生鮮小売やカフェ、コミュニティサービスの導入が想定される。工事は既に着工しており、竣工予定は2029年である。本プロジェクトは住宅供給の更新にとどまらず、公共空間や動線の刷新という価値ももたらす。

東口の赤羽1丁目再開発は駅前の一等地を軸に、第1~3地区に分けて推進されている。第1地区では地上26階・地下1階、高さ約108mの複合施設を建設する計画で、主に住宅を核とし低層部に商業、駐車場、サイクル施設を導入する予定である。建築工事は2025年10月着工、2029年6月完成を目標としているが、進捗遅延リスクが存在する。第2・第3地区は準備組織段階に入っているものの、具体的な規模や用途はまだ完全には公表されていない。

人口・地価・賃貸需要:データに基づくトレンドの読み解き

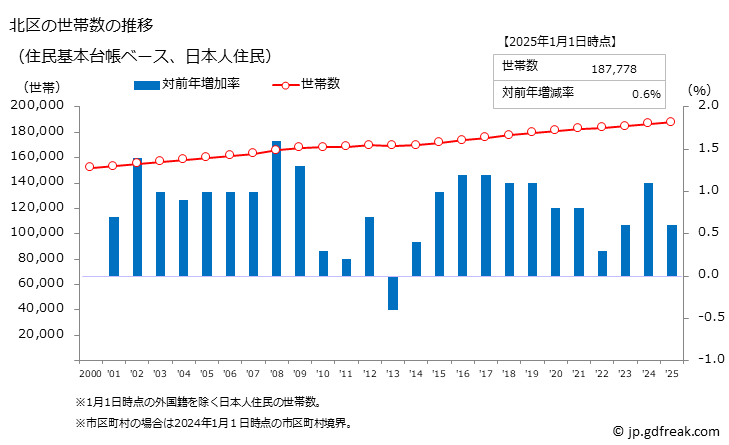

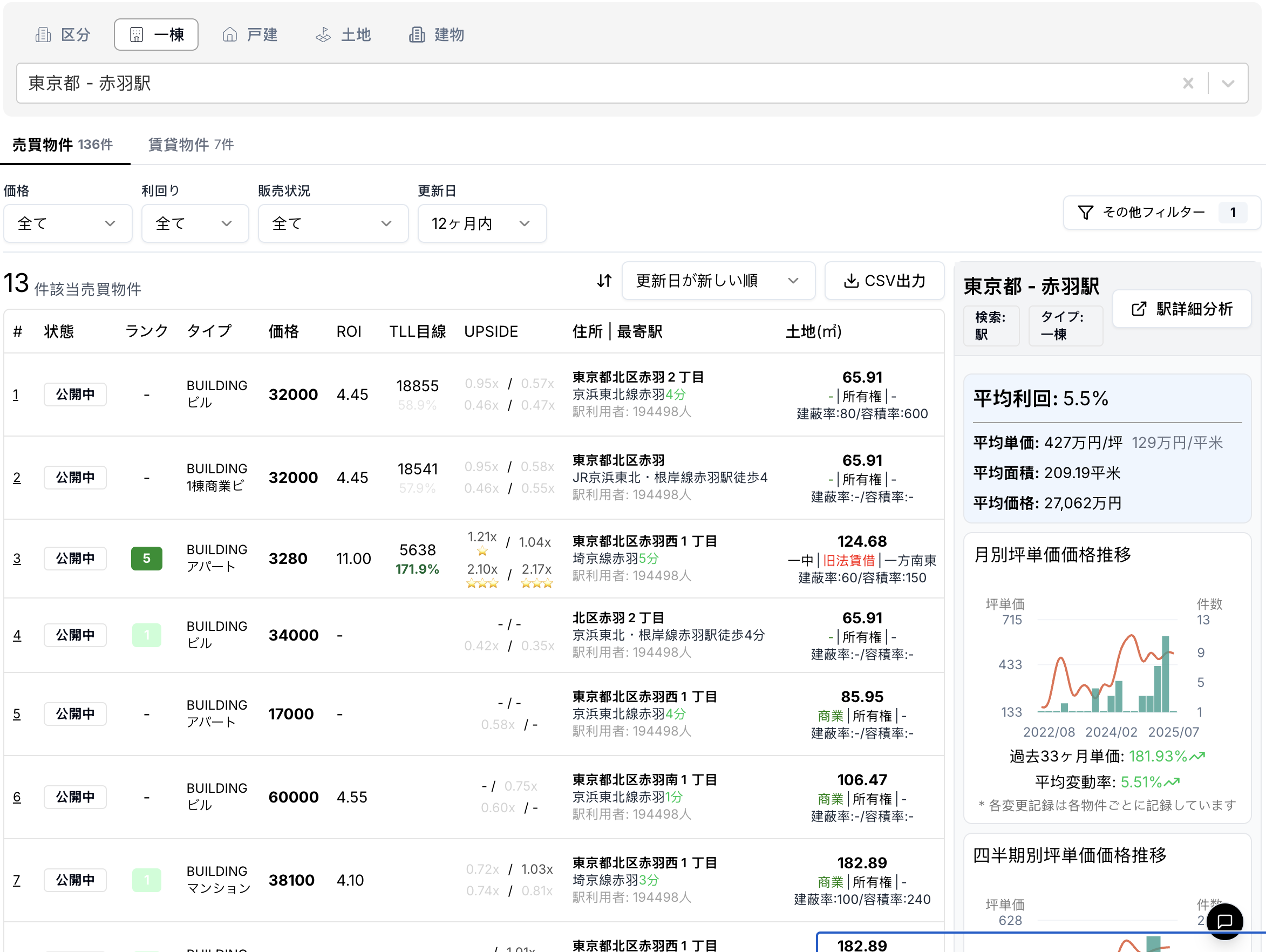

人口動向を見ると、北区は過去10年で概ね緩やかな増加傾向にある。コロナ禍で一時的な減少はあったものの、長期では約2.08万人の純増(10年で約6.11%の増加)となっている。これは赤羽を含む行政区が、家族層や通勤層の受け皿としての魅力を維持しており、居住系資産に対する一定の強固な需要を支えていることを示す。

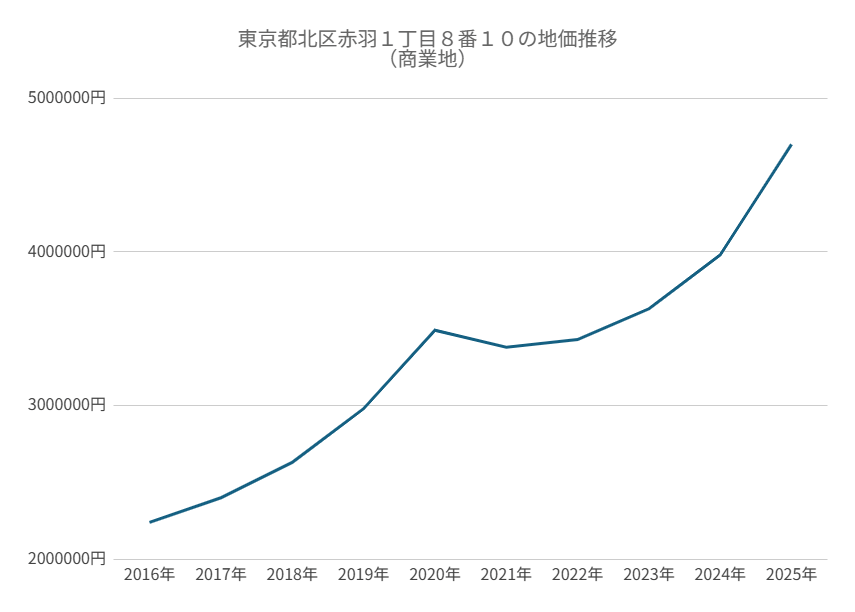

より直接的なのは地価の動きである。赤羽駅東口付近の商業地公示地価を例に取ると、2020–2021年はコロナ影響で落ち込んだが、その後回復し2024–2025年にかけて顕著な上昇を示した。おおむね398万円/㎡から約470万円/㎡まで上昇し、直近10年での最高の上昇幅を記録している。住宅地の公示地価も同様の軌跡を示す。地価と公示価格の回復は一方で駅前のポテンシャルや再開発期待を市場が織り込んだことを反映しているが、同時に取得コストが上昇していることも意味し、投資タイミングとプレミアム判断がより重要になっている。

賃貸面では、赤羽の商住混在特性がバランスの取れた需要構造を生んでいる。東口の小売や夜間の飲食は短期的な来客流入を生み、西口の団地改修や東洋大学赤羽台キャンパスなどは長期的な賃貸需要を支えている。Urbalyticsのシミュレーションによると、プロジェクト竣工直前の今後3年のウィンドウでは、赤羽駅徒歩5分圏内の利回りは概ね5.0%~6.0%で推移すると見込まれ、再開発によって品質が向上した賃貸ユニットは竣工後の初めの5年間で賃料が年平均10~15%上昇する可能性がある。

投資機会:段階的に取り込める収益のスペクトル

赤羽の資産機会を分解すると、明確な複数の投資パスが識別できる。

駅前の既存小規模マンションや商店は、即時のキャッシュフローを求める投資家に依然として魅力的である ― 参入障壁が低く、安定した賃料収入と継続的な集客が強みである。

再開発周辺、特に西口台地から低地へつながる動線改修エリアへの早期参入は、中長期(3~7年)で地価の再評価や高付加価値テナントからのプレミアムを享受する機会を提供する。

運営改善を前提としたバリュー・アド戦略(旧店舗を小型のコールドチェーン生鮮・デリバリー対応店舗に転換する等)は、来客が常態化した後に早い収益回収をもたらす可能性がある。

現在の市場前提(利率は緩やかに上昇傾向、国内資本は都市圏へ着実に回帰)においては、購入価格が市場価格から10%~15%低い案件の方が5年以内に総合リターン(賃料+キャピタルゲイン)で12%~18%を達成しやすい。一方、既に大規模商業施設の導入が発表されている再開発地のような高プレミアム地域で高値で取得した場合は、資本回収に時間を要し、運営力の重要性が高まる。

リスクポイントと注視すべき変数

機会は大きいが、赤羽にリスクがないわけではない。短期的に投資家が継続して注視すべき主要リスクは二点ある。第一は再開発の進捗と竣工後の供給のリズムだ。東口の第1地区は着工・竣工計画が公表されているものの、既に遅延の可能性を示す情報があり、プロジェクトの停滞は地価上昇期待の実現を抑制し賃料上昇を先送りする。第二は金利・調達コストの変動である。マクロ金利が継続して上昇する場合、中低位の住宅や小規模商業に対する資本のリスク許容度は低下し、評価の下方修正リスクが高まる。

加えて、物件タイプ別のミクロリスクも無視できない。老朽木造低層建築は改修前の自然空室や改修費用リスクがあり、商店街の店舗は消費構造の変化(外食からデリバリーやオンラインへシフト)に伴い大幅な業態転換を求められる可能性がある。さらにURの旧団地の大規模な解体・再建は若年層を呼び込む一方で、短期的には局所的な賃貸市場の需給ミスマッチを引き起こす恐れがある。

投資家向けアドバイス

上記を踏まえ、リスク許容度別に三つの実務パスを提案する。

保守型:赤羽駅から2km以内の成熟した賃貸マンションや長期賃貸が見込める店舗に優先的に配分し、税後キャッシュリターンを3%~4%程度で維持しつつ資本の保全を主目的とする。

積極型:再開発周辺で軽度の資産改修が可能な案件(小店舗をデリバリー対応やコミュニティ型生鮮拠点へ転換する等)を狙い、5年以内に賃料と評価の両面での改善を図る。

戦略型:開発事業者や地元オペレーターと協業し、早期の協同組合や再開発関連のエクイティ案件に参画して、建設・引渡しリスクを負うことで高いキャピタルゲインを狙う。

取引のタイミング判断にあたっては、次の三点の定量的確認を併用することを推奨する:

1) 計画の竣工スケジュールの信頼性(既に立ち退き・施工許可が取得済みか);

2) 地域の現行空室率と賃料水準の相対値(周辺市区との横比較);

3) 調達コスト感応度(モデル上で金利が上昇した場合のIRR影響の試算)。

Urbalyticsのシミュレーションでは、調達金利が75ベーシスポイント上振れした場合、中程度のレバレッジ(LTV 60%)を想定した住宅プロジェクトのIRR中央値は約3~4ポイント低下すると示されており、投資家は安全余裕を織り込む必要がある。

結び:赤羽の投資ポジショニングと時間的ウィンドウ

赤羽は「旧市街機能の再定義」と「交通ハブとしての強い需要」が交差する地点にある。都心近郊で安定した賃料収入を生みつつ、都市再開発を通じてキャピタル成長の機会を狙いたい投資家にとって、赤羽は魅力的なウィンドウを提供する。重要なのは時間軸を見分けることである:短期は堅実な運営と立地選定を重視し、中期(3~7年)は再開発参加や運営改善を通じてより高いプレミアムを追求する。

最終的に赤羽は耕作を待つ良田のような存在である。既存の生活環境と商業基盤が土壌となり、再開発と制度支援が灌漑や肥料となる。地元の開発ペースや運営力と連携できる忍耐ある投資家にとって、ここでの価値再評価は依然として相当程度期待できる。

参考資料

【出典:北区 公式サイト「世帯と人口」/赤羽1丁目における市街地再開発事業について,2024,https://www.city.kita.tokyo.jp/】

【出典:国土交通省 公示地価(地価公示・地価調査)データ,2024,https://www.land.mlit.go.jp/】

【出典:JR東日本 駅情報(赤羽駅),2024,https://www.jreast.co.jp/】

【出典:UR都市機構(都市再生・団地再生の概要),2023–2024,https://www.ur-net.go.jp/】

【出典:LaLaガーデン赤羽(商店街情報・店舗リスト),2024,商店街公式/関連施設情報】