字数: 3755 | 预计阅读时间: 8 分钟 | 浏览次数: 6334

作为东京23区中近年来最受瞩目的区域之一,江东区(Koto-ku)以其临海的地理优势、大规模的再开发项目以及丰富的住宅供应,吸引了大量自住买家与投资者的关注。然而,进入2025年后,随着日本央行加息政策的持续推进以及市场对湾岸区域供需关系的再评估,江东区的地价走势正呈现出更复杂而多元的趋势。

江东区简介

江东区位于东京23区的东部沿海地带,北临墨田区,西北侧则与拥有银座的中央区接壤,南侧通过台场等湾岸区域,与港区、品川区、大田区等核心区域紧密相连。

交通方面,江东区内部铁路与地铁网络密集。北侧有JR总武线贯穿,往南则有都营新宿线、东西线、JR京叶线穿行其间,半藏门线、大江户线等也自西向北延伸覆盖,同时区内还运行着东武龟户线。在湾岸地带,临海副都心由临海线与百合鸥线(ゆりかもめ)构成核心轨道交通体系,联通台场、有明、丰洲等热点区域。道路方面,东西向由连接东京与千叶的国道14号横贯,南北则有多条都道组成基础干线网,湾岸部则由国道357号串联沿海区域。

截至令和7年(2025年)3月,江东区人口约为54.1万人,较去年同期小幅增长约0.5%,显示出持续的吸引力。随着人口的稳定增长、湾岸区域的再开发推进以及交通与生活便利度的提升,江东区已逐步转变为一个兼具住宅功能、商业活力与滨海景观优势的复合型城市区域。接下来,我们将进一步分析江东区近年来的地价走势,结合地价公示、都道府县基准地价、以及国土交通省发布的不动产交易价格数据,深入解读这一片区的价值演变与未来潜力。

2025 住宅地价: 湾岸与下町的“价格双轨制”

根据2025年地价公示数据显示,江东区住宅地整体延续上涨趋势,平均公示价格同比上涨8.7%,优于2024年(+5.6%),但与东京23区整体平均(+7.9%)相比属“温和上升”区间。然而,价格结构呈现出高度分化的“双轨现象”,湾岸区域与传统住宅区之间差异明显。

最高地价来自临海副都心区域的分譲マンション用地,例如靠近临海线的“江东-20”公示地达到惊人的100万日元/㎡,是目前区内唯一突破90万日元/㎡的住宅地,显示丰洲一带作为高端住宅地标杆地位依旧稳固。不过,这类公示地多以1000㎡以上整地为基准,主要适用于开发商或不动产评估用途,对一般购房者的参考价值有限。

而在区内传统住宅区,如东阳町、清澄白河一带,地价同样稳步上涨。例如“江东-9”(靠近清澄白河站)2025年公示为74.9万日元/㎡,表现出市中心通勤便利区域的保值力。而价格最低则出现在交通不便的东部,例如南砂町站1.5km外的“江东-9”,为41.4万日元/㎡,反映出交通利便性对价格的高度敏感性。

此外,从不动产交易价格来看,西侧湾岸地带如丰洲、有明出现多笔成交单价突破100万日元/㎡的案例,往往是购买小面积土地以压缩总价。而在江东区东部,如北砂、东砂等地,则以4050万日元/㎡为主。实际成交价格通常高于公示地价的11.5倍,部分稀缺地段甚至可达相続税路線価的1.5~2倍,这在清澄白河、森下等地区尤为显著,反映出这些区域兼具生活机能、文化氛围与投资价值。

综上所述,江东区的地价结构反映出“湾岸为核心、高价封顶,传统住宅区构筑稳定中价带”的格局。投资者在判断个别物件价格时,需特别留意其所处“地段轴线”与周边实际交易案例,以免误判涨幅空间或承压风险。

2025商业地价:湾岸风头正盛,门前仲町稳定领跑

根据2025年1月公示地资料,江东区最高单价的商业地位于有乐町线与百合鸥线交汇的丰洲站附近,即「江东5-17」公示地,地价高达2,560,000日元/㎡,为全区最高。这也印证了近年以塔楼公寓与都市综合开发为核心的湾岸区域(如丰洲、有明)已经逐渐超越传统老街区(如龟户、东阳町),成为江东区的价格中枢。

另一个高价指标点为门前仲町站附近的「江东5-5」,2024年地价为2,450,000日元/㎡,预计2025年进一步上涨。从全区来看,有8处商业用地的公示地单价超过100万日元/㎡,主要集中在丰洲、龟户、门前仲町、清澄白河与住吉站500米范围内,其中丰洲占2处、门前仲町与龟户也各有2处,湾岸热度可见一斑。

值得注意的是,虽然这些公示价格已属高位,但实际成交价格往往更高。根据经验估算,江东区的商业地实际市场价格可能达到公示价的1.5~2倍,特别是丰洲、门前仲町等热门区域。例如,根据国土交通省的交易价格数据,自2022年起至今的商业地交易显示,13件成交价在100万日元/㎡以上,其中最高价达4,300,000日元/㎡,主要集中在门前仲町站步行6分钟内区域,充分体现了其核心地段优势。

另一方面,成交价较低的商业地多位于交通相对不便区域,如南砂町、西大岛、东大岛等,仅有3件低于50万日元/㎡,表明交通便捷性依然是决定商业地价的核心因素。至于丰洲,尽管其地价高居榜首,但目前尚无公开的纯商业用地成交事例,可能由于其多为土地建筑一体开发或交易信息较为封闭所致。

综上,江东区商业地的价格结构也呈现出鲜明的“核心-湾岸双极化”格局:

湾岸新兴商圈(丰洲、有明):地价封顶,供应稀缺但交易活跃度相对有限,适合长期资本型布局。

传统核心商圈(门前仲町、龟户、清澄白河):人流稳定、租金潜力强,适合稳健型投资。

外围区域(南砂、东砂、东大岛):价格低廉但流动性差,需谨慎评估周边规划与未来潜力。

对于希望布局江东区商业资产的投资者而言,“选地段不选价格”仍是硬道理,特别在利率走高、运营成本增加的背景下,核心区地段的重要性远高于短期账面回报。

不动产投资回报率动向

在关注江东区地价变化的同时,对于希望进入不动产投资领域的读者而言,利回り(投资回报率)的走势同样值得深入探讨。利回不仅直接反映了物业的盈利能力,更是决定“投资是否划算”的核心指标之一。

利回是什么?

简而言之,利回是指投资人通过购买可出租的不动产(元本),通过租金获得收益,并最终实现回本与利润的速度。这个比率可以分为两种:

表面利回(Gross Yield):即“年租金 ÷ 购买价格”,未扣除管理费、修缮、税金等运营成本。

实际或净利回(Net Yield / 還元利回り):扣除运营相关成本后所得,是真正反映投资回报的指标,在不动产评估中使用最广泛。

江东区投资利回情况(2025年)

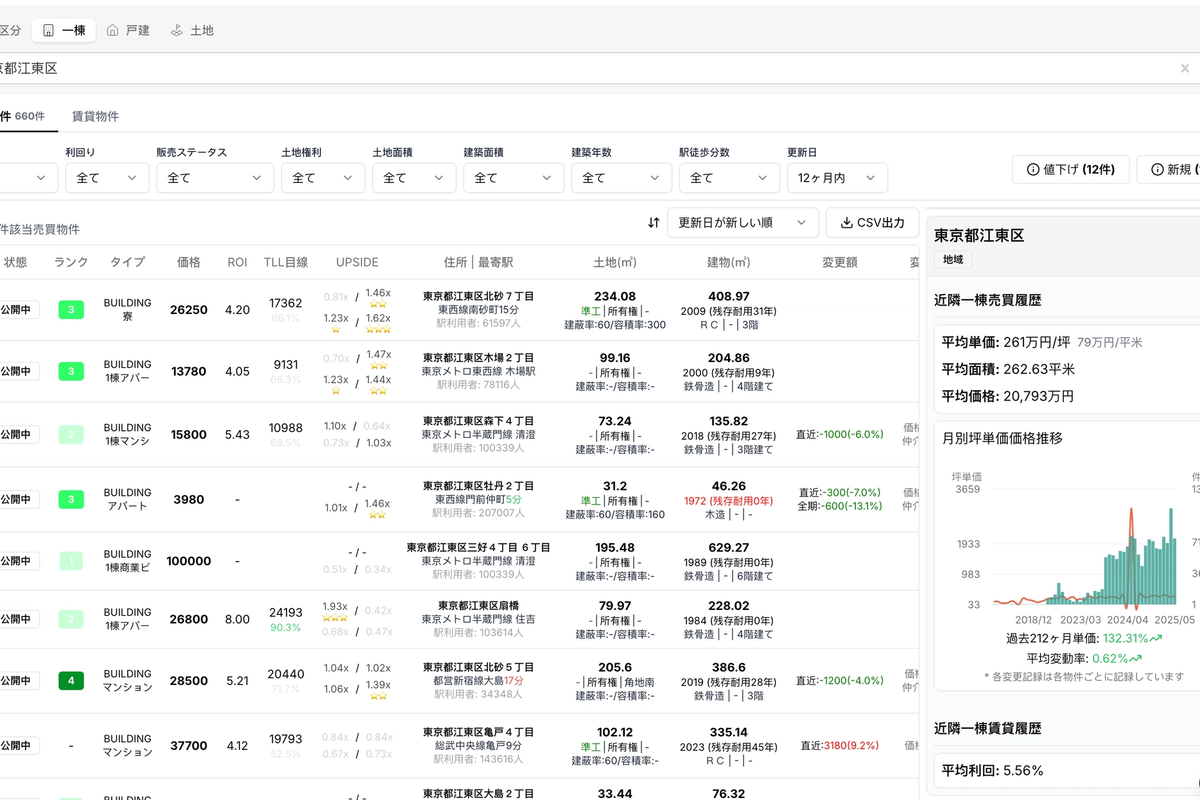

通过Urbalytics的物件搜索功能可以看到, 江东区的收益物件在去年10年内近乎价格翻倍, 目前平均利回在5-6%之间。具体从近年的交易记录来看, 小型物件(1亿)约 6%〜7%, 1亿以上的大型物件则在4.5~6%之间偏多。这类物件因为单价较高,多为中大型法人投资机构或专业投资人掌握,交易量相对稀少。

因为流动性较好,区分マンション普遍更低

丰洲、有明等湾岸塔楼:2.5%〜4%

清澄白河、门前仲町等核心区:3.5%〜5.5%

东砂、北砂等老城区或老公寓:4%〜6%

由于入门门槛低、流动性高,区分マンション成为散户投资者的首选。尤其在江东区这样区划多元的区域中,利回り也呈现结构性分化。湾岸区域因品牌影响力与租赁需求稳定,表面利回り虽低但相对安全;而旧住宅地带则因物业老化与租金偏低而拥有更高利回り,但相应也承担更多修缮与空室风险。

投资者视角:哪些区域仍值得关注?

尽管整体涨势放缓,但江东区依然有若干值得中长期关注的投资标的。

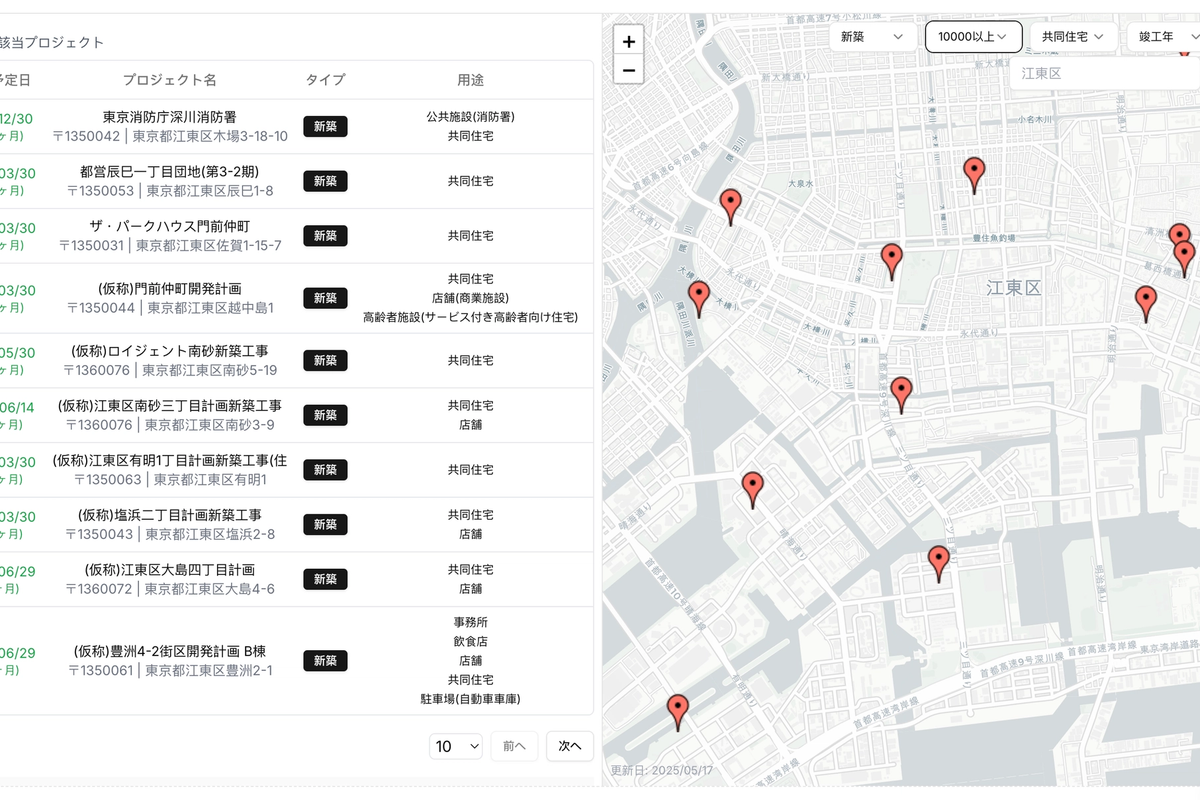

通过Urbalytics的开发计划图, 看到2025年后的大型工程(建筑10000平米以上)主要集中在木场和南沙周边。尤其是砂町再开发地带, 虽然目前交通不便,但2026年~2028年将有多个商住一体项目落地,若提前布局,可博中期资本增值。尤其是在ソフトバンクイオン南砂和SUNAMO之间接下来有近6个项目会在2028前完成,总建筑面积过10万平方米。值得关注。

总结:结构性分化中的理性投资窗口

江东区作为东京湾岸区域的重要一环,受益于丰富的交通网络、稳定的人口增长与持续的再开发项目,其整体地价在2025年依然呈现稳健上升。然而,从数据来看,区域内部已显现出湾岸高价 VS 传统街区性价比的明显双轨现象——丰洲、有明等区域地价领涨,但投资回报率偏低;而东阳町、北砂等内陆区域则以较高利回表现出潜在的价值洼地。

在日本央行加息与投资成本上升的大环境下,江东区的住宅与商业市场都进入了一个更注重基本面与结构性判断的阶段。对投资者而言,这不仅是盲目追高的“退烧期”,更是以理性数据驱动,筛选未来优质资产的“窗口期”。

是否聚焦于稳定现金流的区分マンション?或提前布局再开发契机下的中型用地?关键在于深入理解区内不同街区的功能结构与供需匹配情况。借助如 Urbalytics 等数据平台,将地价、利回、交易频率与人口结构等多重变量结合分析,才是穿越周期、获取长期复利的关键所在。

参考资料

https://diamond-fudosan.jp/ud/realestate_price_land/url/%E6%9D%B1%E4%BA%AC%E9%83%BD%E6%B1%9F%E6%9D%B1%E5%8C%BA 東京都江東区の土地価格推移・相場

https://www.reinfolib.mlit.go.jp/ 国土交通省不動産情報ライブラリ

https://www.urbalytics.jp/it/kensetsu Urbalytics建筑计划