文字数: 2947 | 予想読書時間: 6 分 | 閲覧数: 2653

首都圏のマンション価格は上昇を続け、従来の「環状16号線以内が安全」という選定論は急速に効力を失いつつある。山手線内側がグローバル資本による価格付け圏に入ると、構造的な機会を備えた地域はしばしば「心理的境界の外側」に現れる。大宮はこの価値移転の波で再評価された中核都市であり、浦和は高級居住の支えを提供する。両者は首都圏北部の新たな資産成長帯を形成している。

「東京腹地」から「東日本のハブ」へ:大宮の都市進化の論理

大宮の投資価値を理解するには、その歴史的な位置づけに立ち返る必要がある。

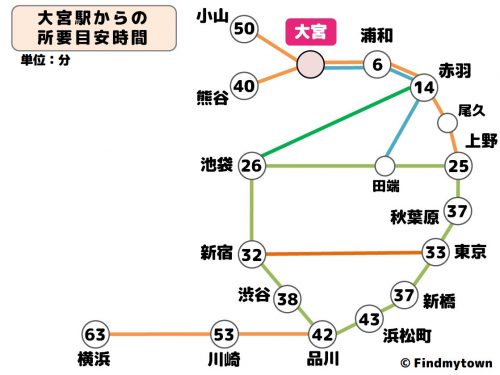

大宮は典型的な「東京のベッドタウン」ではない。明治期の鉄道建設以来、大宮は鉄道の結節点都市である。東北新幹線、上越新幹線、北陸新幹線が順次接続されるにつれ、大宮はJR東日本の重要な交通ハブとなった。現在の大宮駅は東日本地域の新幹線ネットワークの重要なノードの一つであり、東京以北の広域通勤とビジネスの流れを分散する機能を担っている。

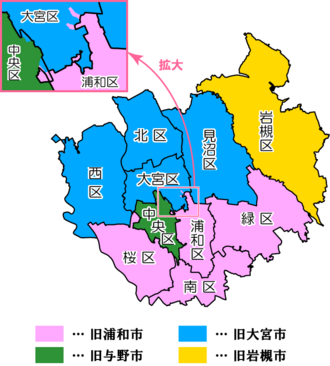

行政面では、2001年に浦和・大宮・岩槻が合併して「さいたま市」を設立し、2003年に政令指定都市に昇格した。この行政的な格上げにより、地域計画や財政資源が集約され、以降の都市再開発の制度的基盤が整備された。

単なる住宅拡大とは異なり、大宮の発展の道筋はむしろ「副都心のアップグレード」に近い:

鉄道ハブの強化

商業機能の集積

オフィスおよびホテル業態の拡大

都市再生の継続的推進

この進化の論理により、大宮は徐々に「東京への通勤駅」から「自己完結型の都市」へと転換している。

人口、価格、賃貸構造:データが示すリバランスのトレンド

Urbalyticsの内部モニタリング枠組みによれば、大宮が示しているのは短期的な価格変動ではなく、より構造的な再均衡のシグナルである。個別の取引に注目するのではなく、人口構成、取引密度、賃貸吸収力といった複合指標に視点を移せば、その上昇の背景にある論理がより明確になる。

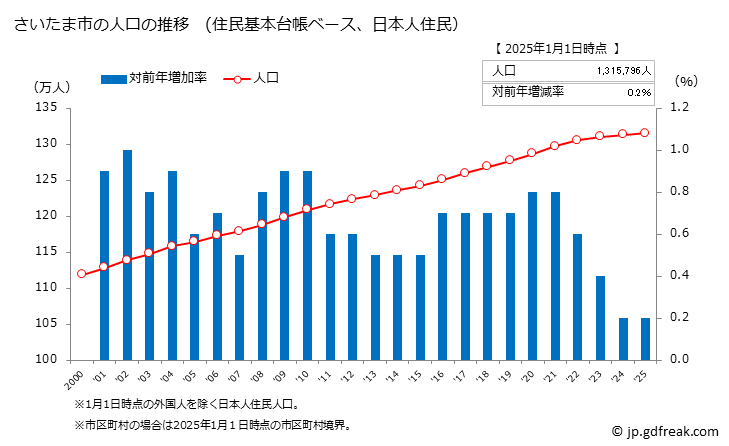

まず人口構成の安定性と若年化の傾向だ。周辺の一部都市で高齢化の加速や純流出の圧力が見られるのとは対照的に、さいたま市の全体人口規模は高い水準を維持し、首都圏内で相対的に堅調な純流入が続いている。区別では、大宮区と中央区のファミリー層比率は周辺県域の平均を明らかに上回る(具体的な数値は別途記載)。こうしたファミリーの流入は、需要が単身の短期賃貸型ではなく、中長期の居住志向に基づく購入や住み替え需要であることを示している。この人口構成がマンション価格に対するより持続的な支えとなっている。

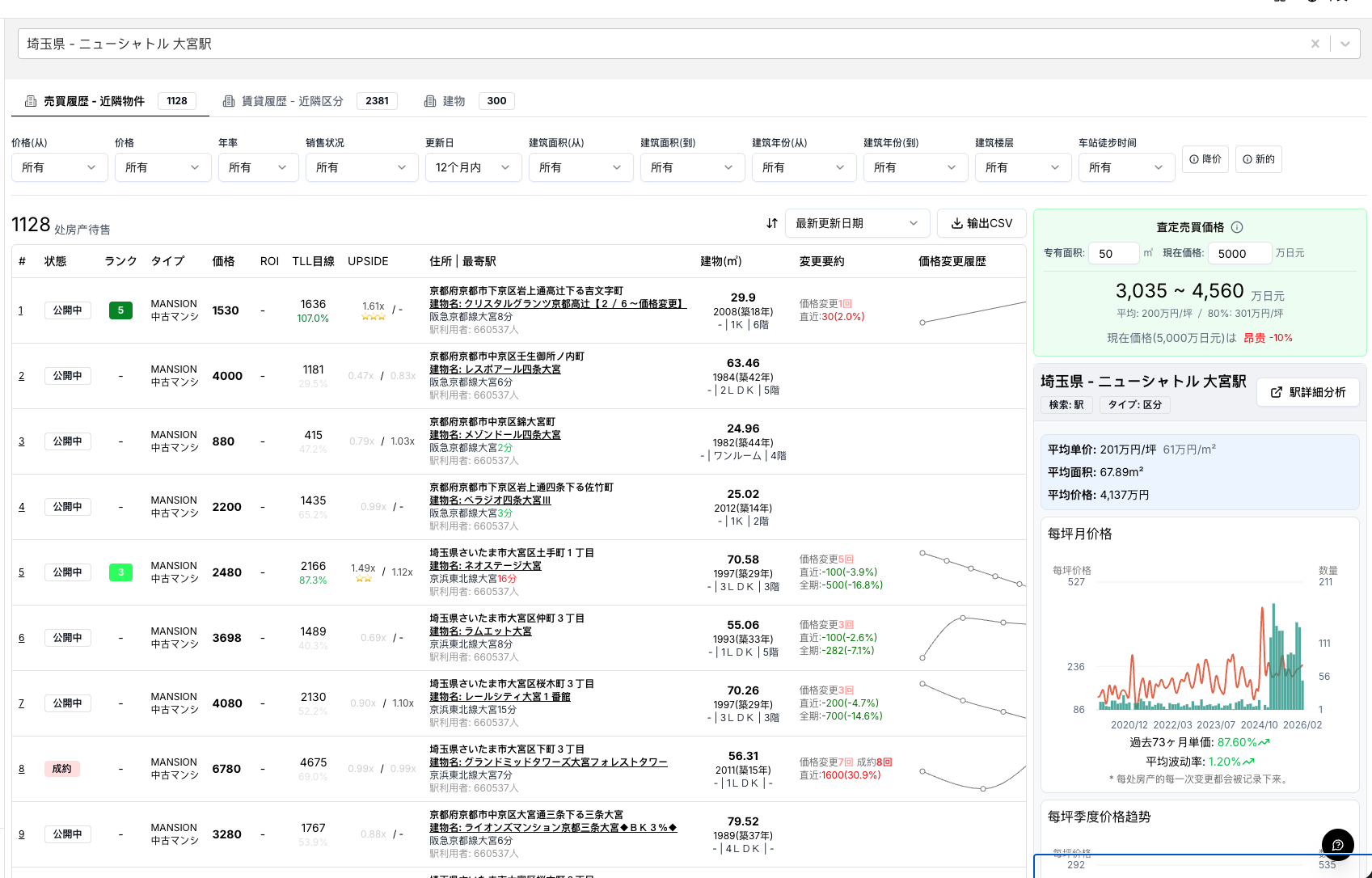

次に、取引データと単価を見ると、2020年から2026年にかけて大宮駅周辺の中古マンションの平均坪単価は継続的に上昇している。

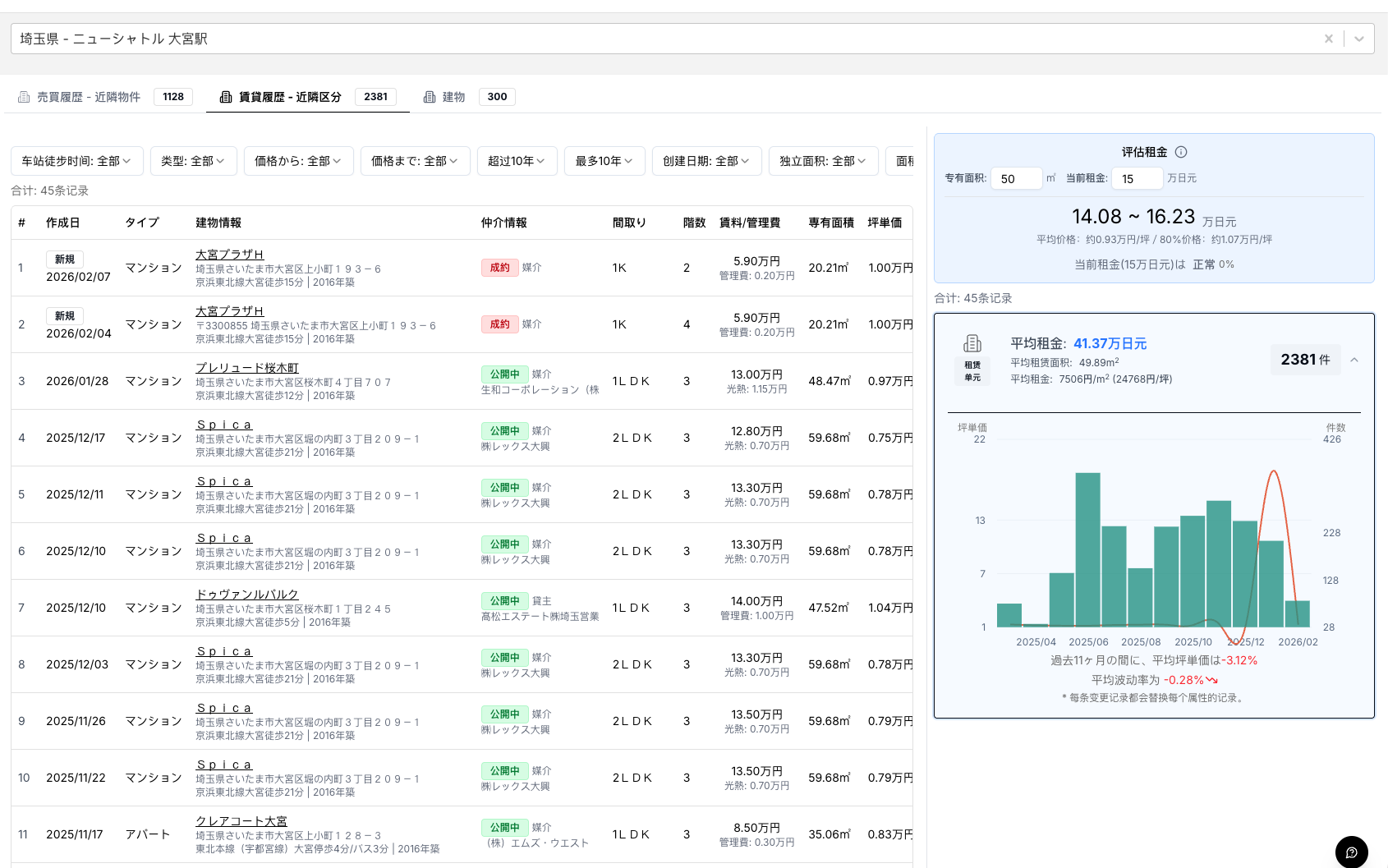

賃貸市場の状況はこの構造的な論理をさらに裏付ける。交通結節点型の都市は景気循環に対する耐性を本質的に備えている。大宮は東日本の鉄道ハブとして、賃貸需要の供給源が単一ではない。東京通勤者、地方から首都圏へ移住して働く若年層、そして新幹線ネットワークを活用してビジネスを往復する専門職層が、多様な賃貸需要を形成している。Urbalyticsのデータは、地域の空室率が長期的に低水準を維持し、賃料の調整サイクルが周辺都市より短いことを示している。この「需要の多源化」が、大宮をマクロ変動に対してより強靭にしている。

総じて、大宮の近年の上昇は投機資金による短期的な現象ではなく、人口構成、価格のミスマッチ、機能強化が相互に作用した結果である。需給構造は再度マッチングされつつあり、市場の「副都心」属性に対する評価も徐々に深まっている。首都圏が構造的な二極化の段階に入る中で、大宮はファンダメンタルを軸にした価値回復の道筋を示しており、単なるセンチメント主導の上昇ではない。

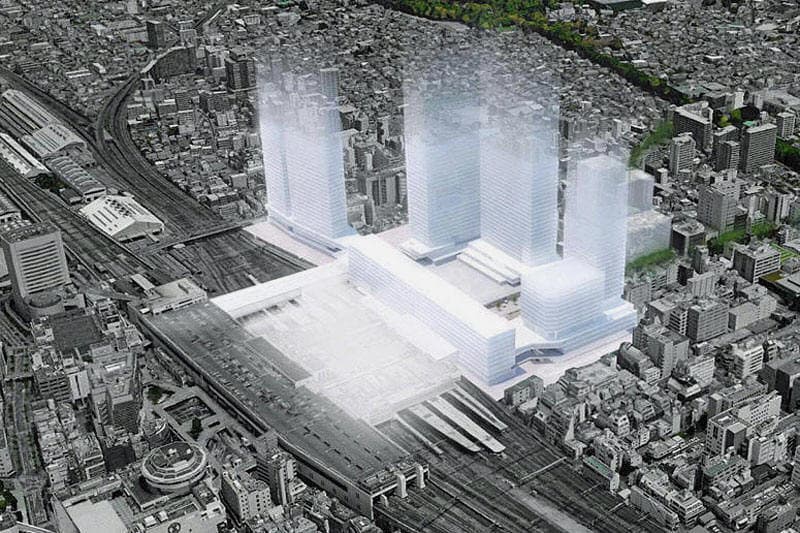

大宮駅の再開発とハブ強化

市場の期待を本当に変えるのは、再開発プロセスの加速である。

さいたま市および関連の開発発表によれば、大宮駅周辺では複数の再編整備計画が進行しており、具体的には:

大宮駅東口地区の整備

新オフィス・商業複合施設の建設

歩行空間および公共空間の最適化

広域交通の接続改善

その中で「大宮駅グランドセントラルステーション化構想」は中核的なアップグレード枠組みと見なされており、その目的は大宮を「東日本の玄関口」としての都市構造を高めることである。浦和と異なり、大宮の優位性は教育ブランドではなく、交通ハブ+ビジネス機能の重層化にある。浦和はむしろ高級住宅の受け皿を担い、「文教地区」としての位置づけが長期にわたり安定している。

4. 資産再評価の論理:なぜ「荒川以北」が割安地域でなくなったのか

従来の市場コンセンサスでは、「荒川以北」は心理的距離や歴史的な供給構造により自然に価格割引が存在すると考えられてきた。

しかし、以下の3つの条件が同時に満たされると、割引の論理は崩れる:

通勤時間が許容範囲である(30〜40分程度)

都市内部の機能が充実している(東京の日常消費に依存しない)

継続的な再開発の期待が明確である

大宮はこれら3つの条件を満たしている。

また、山手線内側が既にグローバル資本により価格付けされる段階に入っているのに対し、大宮は依然として「国内資本主導で、価格がまだ完全に国際化していない」段階にある。これはボラティリティのリスクが比較的コントロールしやすい一方で、上昇余地を残していることを意味する。

山手線内側がグローバル資本の価格付け段階にある一方で、大宮は国内需要が主導である。これが意味するところは:

価格の弾力性にまだ余地がある

過度な金融化リスクが低い

外部資本の変動の影響は限定的である

同時に、首都圏では明確な「二極化」が進んでいる:コアエリアは継続的に上昇し、周辺の低需要地域は停滞または下落している。大宮はその中間に位置する「構造的成長帯」に当たる。

しかし、現在の資本の外溢という状況下で、大宮はもはや「代替地」ではなく、独立した資産セグメントになっている。浦和は北軸全体に高品質な居住需要の支えを提供している。

「16号線神話」が退場した今、新たな価値基準が形成されつつある――地理的境界ではなく、機能の強度と需要の密度である。

参考資料

【出典:THE GOLD ONLINE、2025、https://gentosha-go.com】

【出典:JR東日本、2024、https://www.jreast.co.jp】

【出典:さいたま市公式サイト、2023–2024、https://www.city.saitama.jp】

【出典:埼玉県教育委員会、2023、https://www.pref.saitama.lg.jp】

#大宮投資 #浦和不動産 #首都圏再開発 #埼玉不動産 #東京の外溢効果 #新幹線ハブ #大宮駅再開発 #マンション投資 #日本不動産 #日本の資産配分 #副都心都市 #TOD(交通指向型開発) #Urbalytics分析 #日本のマンション市場